freeeファイナンス統括の原昌大と申します。(社内では「はらまさ」が呼称です。)

freeeのファイナンスIRチームでは、投資家面談や、各種開示書類の準備、資本政策の検討などを行っています。

なぜ記事を書こうと思ったか?

今回、決算説明資料について記事を書いてみることにしました。

「地味なテーマじゃない?」と思われたかもしれませんが、決算説明資料は、セルサイドアナリストや投資家とのコミュニケーションにおいて、自社の経営方針・業績を伝えるために使う重要なツールです。

決算短信や有価証券報告書と異なり、決算説明資料は任意開示資料であるため、企業の裁量の余地が多分にあります。そのため、各社の思想が表れやすいものです。その裁量の中に如何に思いを込めるか、で投資家コミュニケーションは大きく変わると思っています。

上場企業として国内外の投資家に対する説明責任を負っている中で、freeeは、新たな取り組みも入れながら、近年注目を集める日本発SaaS企業の一社として、よりよい投資家コミュニケーションを追求していくべきであろうとIPO時より思っていました。

今回は、上場後初となる年度決算であった2020年6月期の決算説明資料を使って、「中の人」である我々から、freeeが決算説明資料に込めた「思い」を説明していきたいと思います。

必ずしも唯一の正解ではないと思いますが、一つの参考になればとの思いで、今回の記事を書くことにしました。

1.シンプルな構造を徹底

まず、読み手であるアナリストや投資家は非常に多忙です。そうした方々にポイントを正しく追っていただけるよう、意志を持って、シンプルな構造にしました。

1年間の総まとめである第4四半期決算では下記の構成としました。

①業績ハイライト

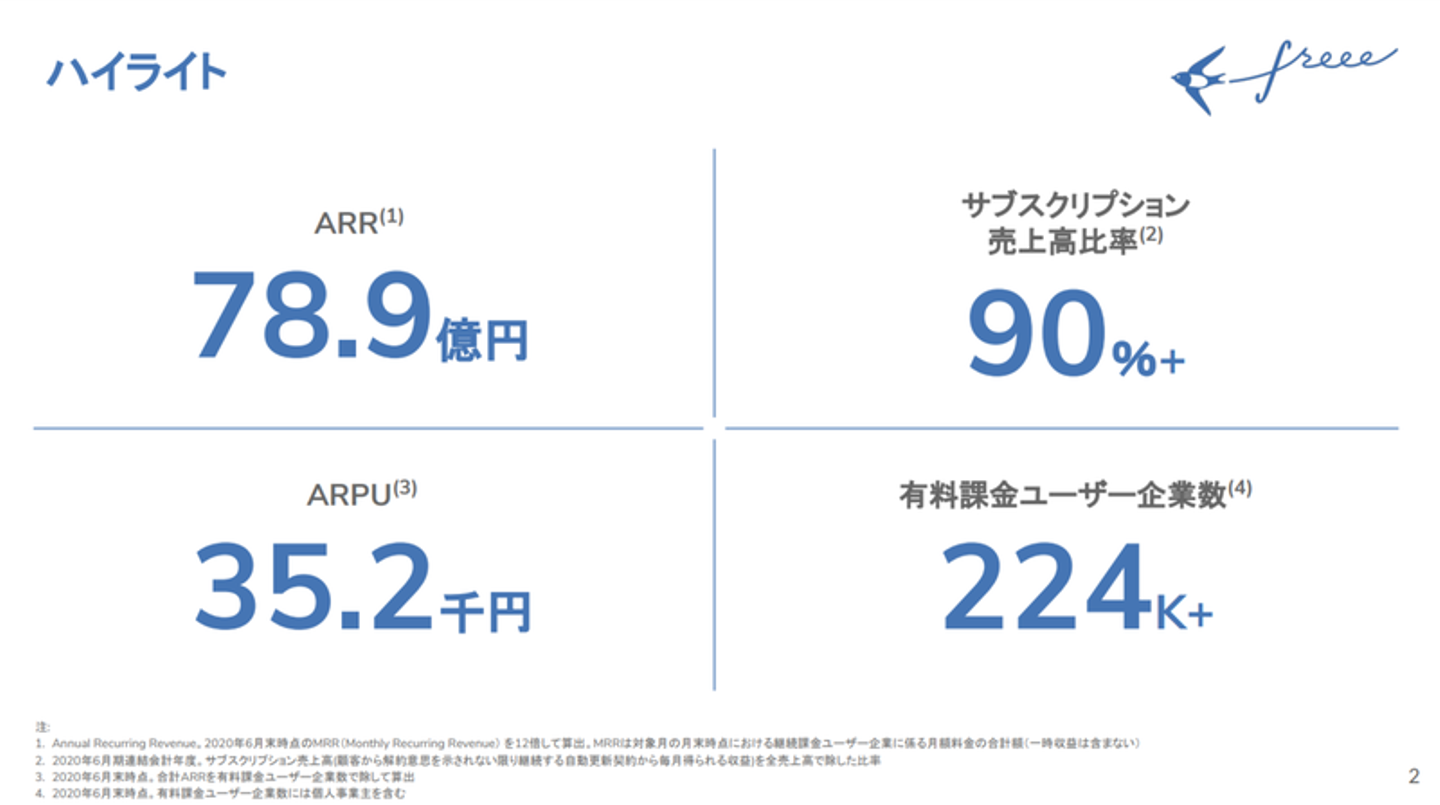

特に重要なKPIを1ページ、業績予想(ガイダンス)に対する着地を1ページ、まず簡単に説明します。

②ビジネスハイライト

定性的なビジネスハイライトも、SaaS KPIとして重要なARR(Annual Recurring Revenue)の構成要素であるユーザー数×ARPU(平均単価)に分解して伝わるよう、「ユーザー基盤拡大」と「顧客価値向上」の枠組みに整理し、ランダム感が出ないように配慮しました。(ARR等の用語については後述します)

③中長期展望と当期業績予想

年度決算なので、中長期のビジョンについても改めて説明する機会を設けました。その中で、クラウドERPの浸透を後押しする外的要因についても説明しています。

④財務実績

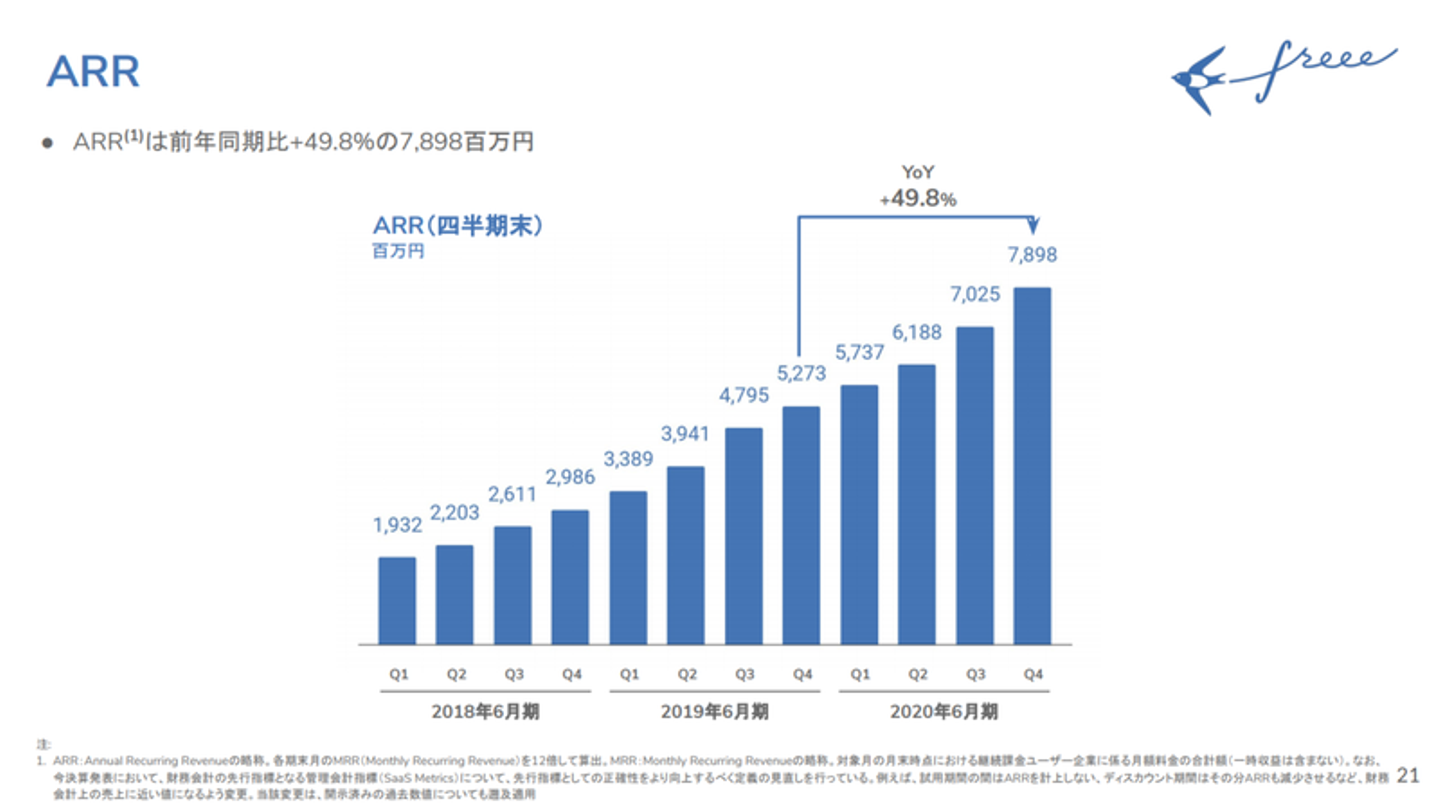

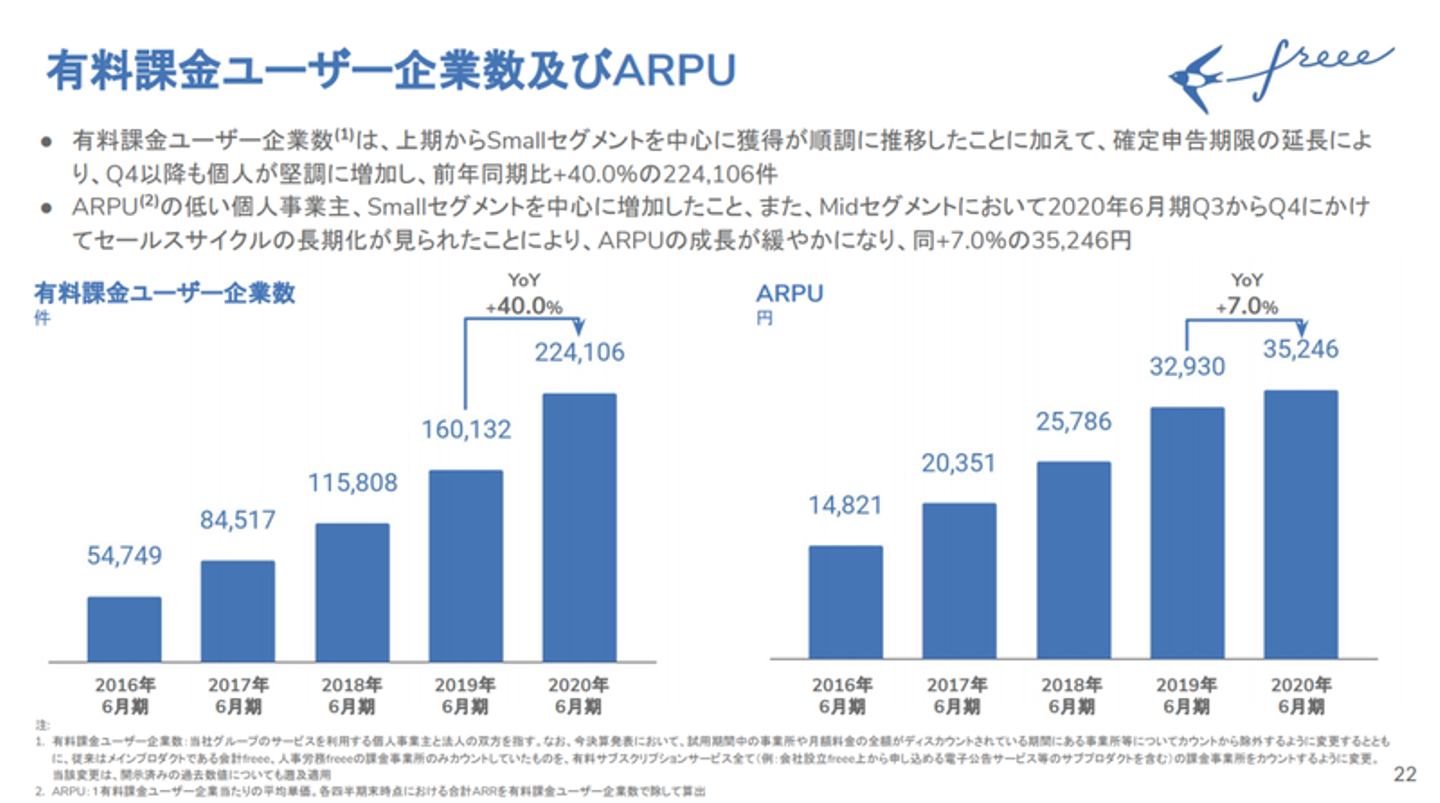

ARR、有料課金ユーザー企業数、ARPU、解約率、P/L数値をまとめ、それぞれ簡潔に増減要因を記載しています。財務実績のポイントについては後ほど記載します。

⑤Appendix

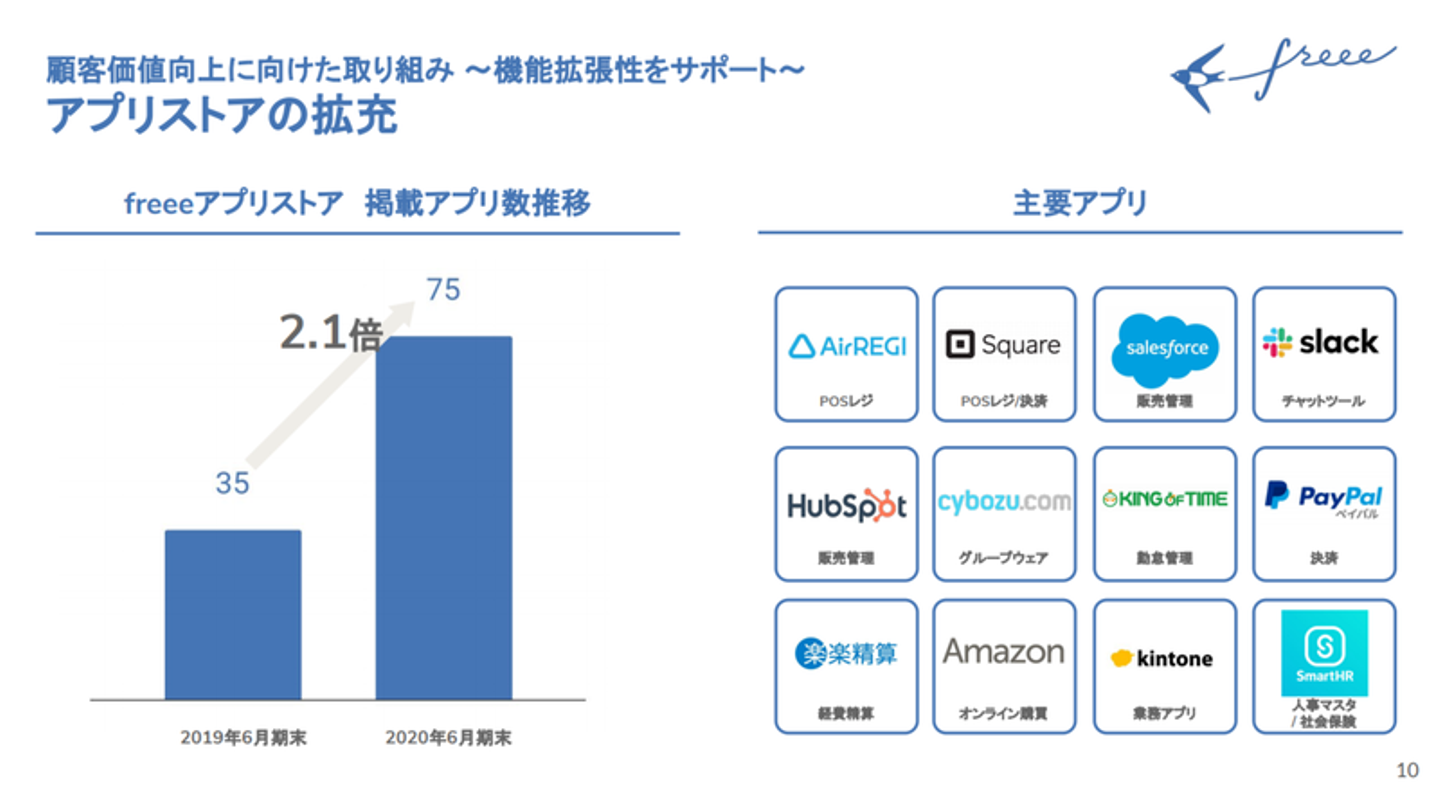

本編後のAppendix(参考資料)には、(a)各種KPIや財務諸表項目の四半期推移、(b)ビジネス概要説明、(c)料金表、(d)株主構成を入れています。「(b)ビジネス概要説明」は、初見の投資家向けにゼロから説明する際、よく使っています。上場直後の決算説明会ではビジネス概要を本編に入れて説明していましたが、以後は、Appendixに入れています(本編に入れると流れが分かりにくくなるので)。

2.英文も意識して文字量を極小化し、大事なメッセージに絞り込む

当たり前ですが、スライドには、情報を盛り込もうと思えば無限に盛り込めます。しかし、てんこ盛りの決算説明資料にしてしまうと、結果として、本当に伝えたいメッセージが伝わらないという本末転倒になりかねません。

(・・・これ、当たり前のことなのですが、気を付けないとそうなりがちですよね。自分も常に気を付けないといけないと思っています。)

また、freeeの浮動株(市場で取引されている株式)の85%超は海外機関投資家に保有されており(2020年6月末時点)、英文での開示は前提となります。我々は日本語で資料をドラフトした後に英訳をしていますが、自分で自然な英訳が思い浮かばないような日本語というのは、「冗長である」か「意味がない」文言だと思っています。我々のチームでは、日本語ドラフトを作成する際にも「これ英語で表現したらどうなるだろう?」と自問するようにしています。そうすると、自ずとシンプルな日本語表現になります。

(そもそも、英文が思い浮かばないような日本語は、翻訳者さんに英訳を頼むにしても、その後に英文をナチュラルに調整するのが苦痛です・・・)

このように、英文開示まで意識したうえで、ビジネスハイライトや業績変動要因の説明に際して意味のある文言だけを記載するようにしています。

3.SaaS KPIを時系列で説明する

SaaS(Software as a Service。サービス提供者側のサーバーで稼働するソフトウェアをオンラインでユーザーに提供するもの)は、主に月額・年額の課金形態のもと継続的にサービス提供を続けユーザーが利用料を支払うモデルであるため、従来型のライセンス売り切り型のソフトウェア販売と比べると予見可能性の高いビジネスと言われています。

予見可能性が高いということは、投資家から見ても事業の状況を把握しやすく、投資判断にあたっても事業の状況を細かくモニターする必要性の高い業態であるとも言えます。

したがって、投資家に対して、経営状況を示すKPI(Key Performance Indicator)を開示し増減要因の説明を行うことはSaaS事業を営む上場企業としての一つの責任であろうと考え、IPO時から、財務会計上の数値に加え、SaaS KPIを外部開示していました。

SaaS KPIの中で最も基本となるARR(Annual Recurring Revenue)は、一定時点における顧客の全継続契約を1年間の売上に換算した数値を示すもので、会計上の売上高の先行指標となる重要なKPIです。そして、このARRは、ユーザー数とARPU(Average Revenue Per User。ユーザーあたり平均単価)に分解することが可能です。

(IPO当時は日本企業の中でARRやARPUを明確に時系列開示している企業は多くなかったため、これらの指標を開示したところ、複数の投資家さんからお褒めの言葉をいただきました。)

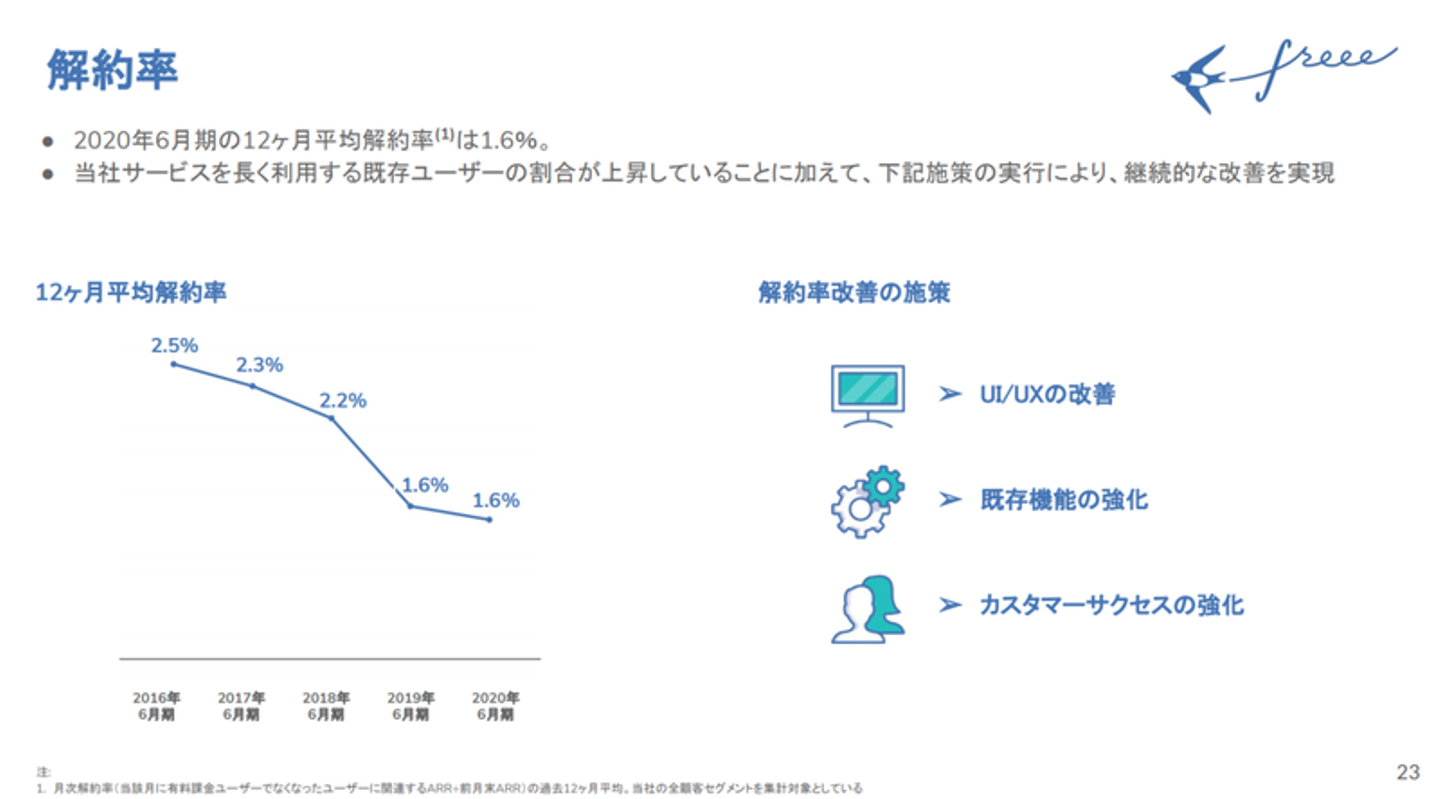

また、お客様に継続利用いただくことで投資を回収していくSaaSビジネスにおいて、解約率も重要なKPIです。IPO時の目論見書においても開示していましたが、2020年6月期の年度決算から、解約率の過去推移を開示することとしました。

(解約率は、短期的な変動を説明するよりも、一定の定義に基づく中長期的なトレンドを説明することに意義があると考え、現状は、年度決算において過去12ヶ月平均の値を開示することとしています。)

SaaS KPIは、会計基準等で決められた数値ではないため、各社に裁量の余地があります。その中でも、出来るだけ他社と比較可能性を保てるよう、海外他社の開示事例なども参考にしながら現状の定義を設定しました。

とはいえ、他のSaaS企業とは定義が違うこともありますし、ビジネスモデル・対象顧客セグメントによってはARPUや解約率の水準自体にも差があります。(例えば、海外企業を見ても、大企業顧客中心のSaaS企業は解約率が低く、スモールビジネスの顧客中心のSaaS企業は解約率が相対的に高い傾向があります。)

したがって、SaaS KPIは、他社と絶対水準を横比較するよりも、その企業についての過去推移と増減要因を理解することが大事だと考えており、そうした分析を可能にするために過去トレンドの開示を行っています。

4.海外のSaaS投資家が分析できるための他の工夫

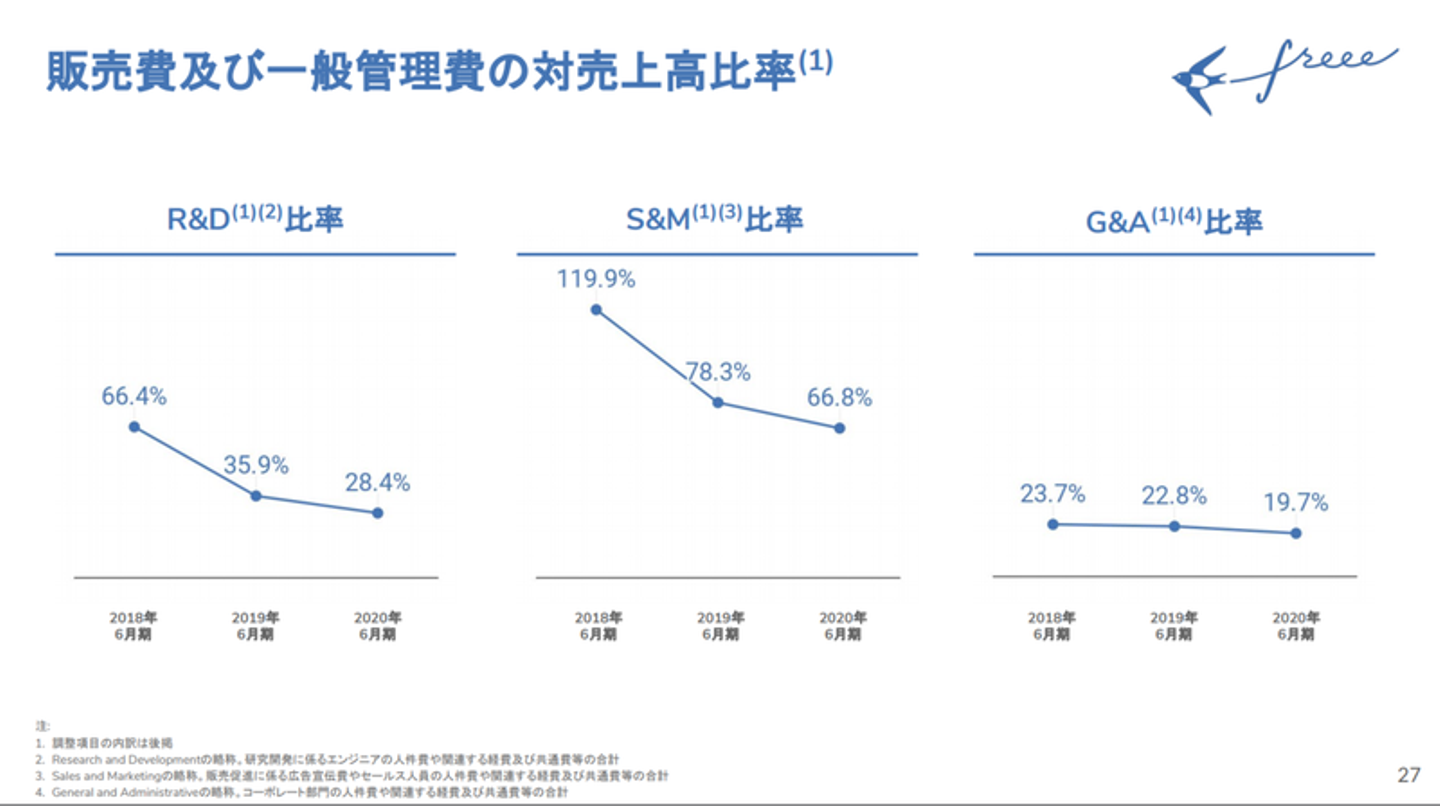

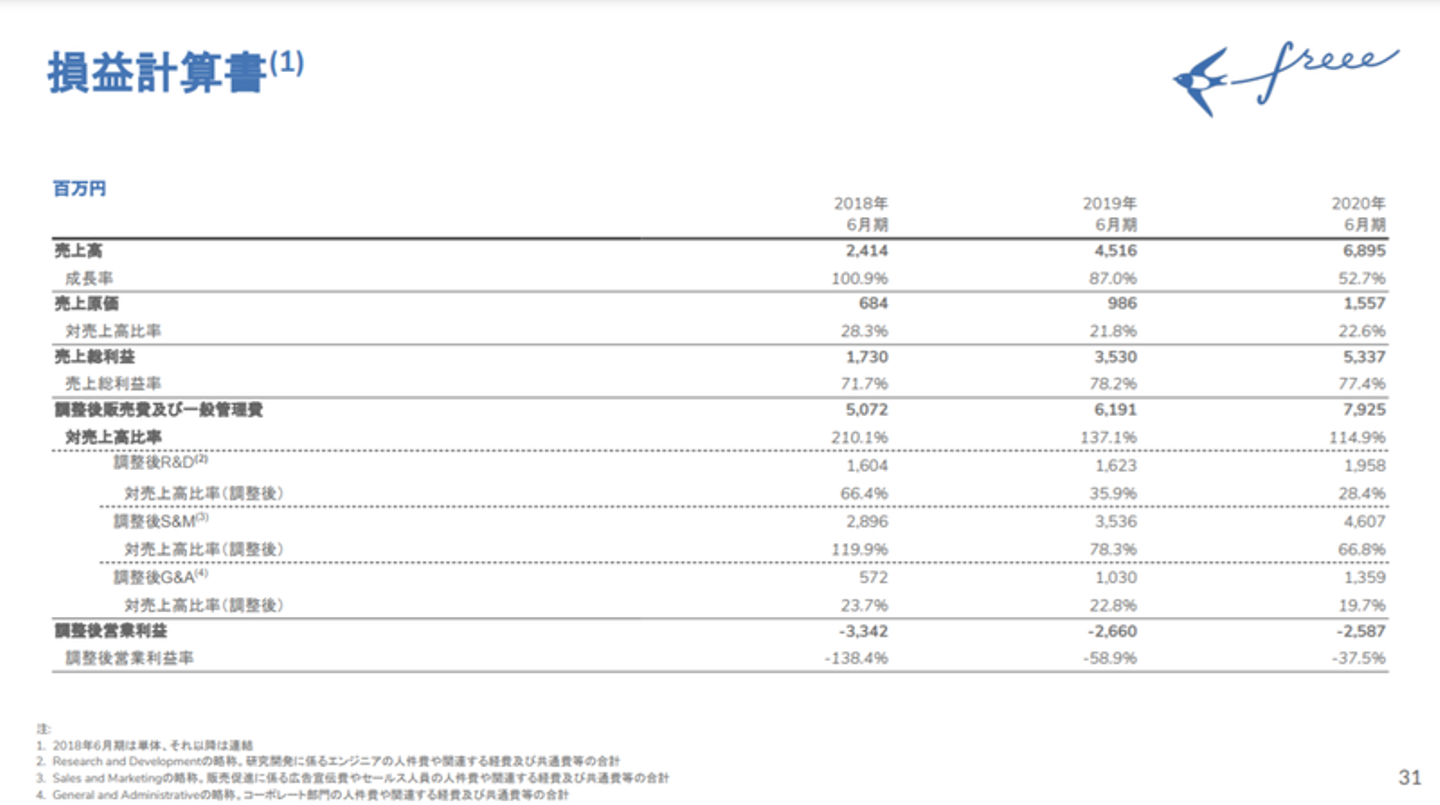

海外のSaaS投資家とfreeeの業績を適切にコミュニケートできるよう、SaaS KPIのほかにも工夫を加えています。それは、IPO時から一貫して、P/L(損益計算書)の「販売費及び一般管理費」を、R&D(研究開発) / S&M(セールス&マーケティング) / G&A(その他一般管理費)の3つの機能に分けて開示していることです。

これにより、どのような意志を込めて研究開発投資を行っているのか、また、どのような方針でセールス&マーケティングの投資を行っているのか等を、数値をもとにコミュニケーションすることが可能になります。

日本の開示規則に従うのみだと、「給料手当」「広告宣伝費」といった費目別内訳しか開示されません。これでは、例えば、R&Dに係る人件費なのか、S&Mに係る人件費なのか等を判別することはできません。

しかし、R&D/S&M/G&Aの3区分は、北米のSaaS企業ではごく一般的で、各社の決算説明資料にはほぼ必ず記載がありますし、証券会社のリサーチレポートにも必ずこの3区分での対売上高比率の比較がなされています。海外投資家がこの区分に基づいて投資方針(コストの使用方針)を分析していることの一つの証左です。

そのため、SaaSセクターの投資家が他のグローバルSaaS企業とベンチマーク比較を行う等により適切に投資判断を行うために、任意で開示を行ったほうがよいだろうと判断し、IPO時からこの区分でコミュニケートしてきました。

このように、グローバルの投資家と共通言語で会話するための試みをできるだけ取り入れています。

5.マネジメントや各チームとがっつり議論して魂を込める

このシンプルな決算説明資料をご覧いただくと、「割と簡単に作れそうだな」とお感じになるかもしれません。しかし、どのような内容をもとに、最終的にどのようなメッセージを伝えるべきかは、マネジメントも含めた各チームと密に議論をして、文言や図表の細かいレベルまで調整しています。

決算期末日後に、マネジメントと経営管理のチームで速報値を眺めながら、まずは定性・定量面でのポジティブ・ネガティブの要素を洗い出していきます。その後、関連する事業部にヒアリングを行い、好調・不調の要因を深堀します。そのうえで再度、マネジメントと経営管理のチームで集まって、深堀した各要素の何を伝えるか、メッセージをある程度合意したうえでスライド作成に入ります。

スライドが一旦出来上がった後も、細かな表現も含めて皆で議論します。「この表現だと実態よりも強く見えないか?」「この表現をするための定量的なエビデンスはそろっているか?」といったレベルに至るまで、マネジメント、ファイナンスIR、経理…といった各チームの意見を寄せ集めて、最終的な表現を決めていきます。

こうしたときに、「良い情報だけでなく悪い情報も伝える」「(期待値だけを吊り上がるような)吹かしたコミュニケーションは避ける」といった点が重要だと考えており、あくまでも、今会社で起こっていることをいかに適切に投資家に伝えるか、といった点にフォーカスしています。

決算説明資料は、「とりあえず情報を盛り込んだものをIRチームが作成して終わり」ではなくて、先述のように、ビジネスハイライトや業績トレンドを正しく・簡潔に伝えるために、一旦情報を集めたうえで、マネジメントや経営管理系のチーム全体で文言・表現にこだわりを持って魂を込めていくことが大事だと思っています。

最後に

上記の中でも、特にSaaS KPIの開示やSG&A(販売費および一般管理費)の3分解は日本企業の中でも先進的な取り組みと自負しています。日本のSaaS業界が盛り上がり、全世界の投資家からより注目されるための一助として、freeeの取り組みが少しでも参考になればと考えております。

しかし、企業のビジネスと投資家コミュニケーションは、いずれも常に進化し続けるものであるため、今回ご紹介したような我々の決算説明資料も今後姿を変えていくことになるかもしれません。海外や国内の有力SaaS企業の事例なども参考にしながら、より良い投資家コミュニケーションのプラクティスを謙虚に学んでいければと考えています。

/assets/images/7064203/original/d5f6b3cc-eff4-441f-97b4-bfa0ea5f9017?1624358937)

/assets/images/7064203/original/d5f6b3cc-eff4-441f-97b4-bfa0ea5f9017?1624358937)

/assets/images/6228522/original/e907fba0-c193-4bc5-a3f9-eb2de3f96bf8?1612766849)