/assets/images/7130063/original/d12f4db2-2c7d-4627-957f-6ee3094d39a2?1681100361)

株式会社ネクサスエージェント's job postings

突然ですが皆さん、「お金」についてどのようなイメージがありますか?

生きていくうえでどこに行っても必ず必要な「お金」について

負のイメージを持っている方も多くいるのではないでしょうか。

しかし、夢や理想の生活を実現するためにはお金は必要です。

今回は未来を語るうえで避けては通れないけれど、

日常生活では話題にしづらい「お金」についてお伝えいたします!

◇加速していく高齢社会

「人生100年時代」

こちらの言葉をご存じでしょうか?

医療技術の進歩・公衆衛生活動の発展・会保障の充実や

衣食住にわたる生活の改善などによって、私たちの寿命は伸長を続けています。

1950年頃の男性平均寿命が約60歳だったことに対し、現在は約81歳まで伸びています。

なんと、現在の60歳の人の約4分の1が95歳まで生きるという試算もあります。

「寿命が伸びるなんて素晴らしい!」

一見理想的な状況のように思えますが、決して良いことばかりではありません。

寿命が伸びるということは高齢者の割合が高まります。

同時に出生数は年々減少の一途を辿り、「超少子高齢社会」が出来上がっています。

日本は生産年齢人口の納める税金で高齢者を支える形をとっているため

高齢者割合が高まるにつれ、次第に国が高齢者を支えきれなくなっていきます。

こうした背景から「老後2000万問題」が今問題視されています。

金融庁の金融審議会によって

「老後の30年間で2000万円が不足する」と発表されたことが話題になっています。

今回は老後にどれだけの資産が必要なのかについてお伝えします。

◇老後どれだけの資金が必要か

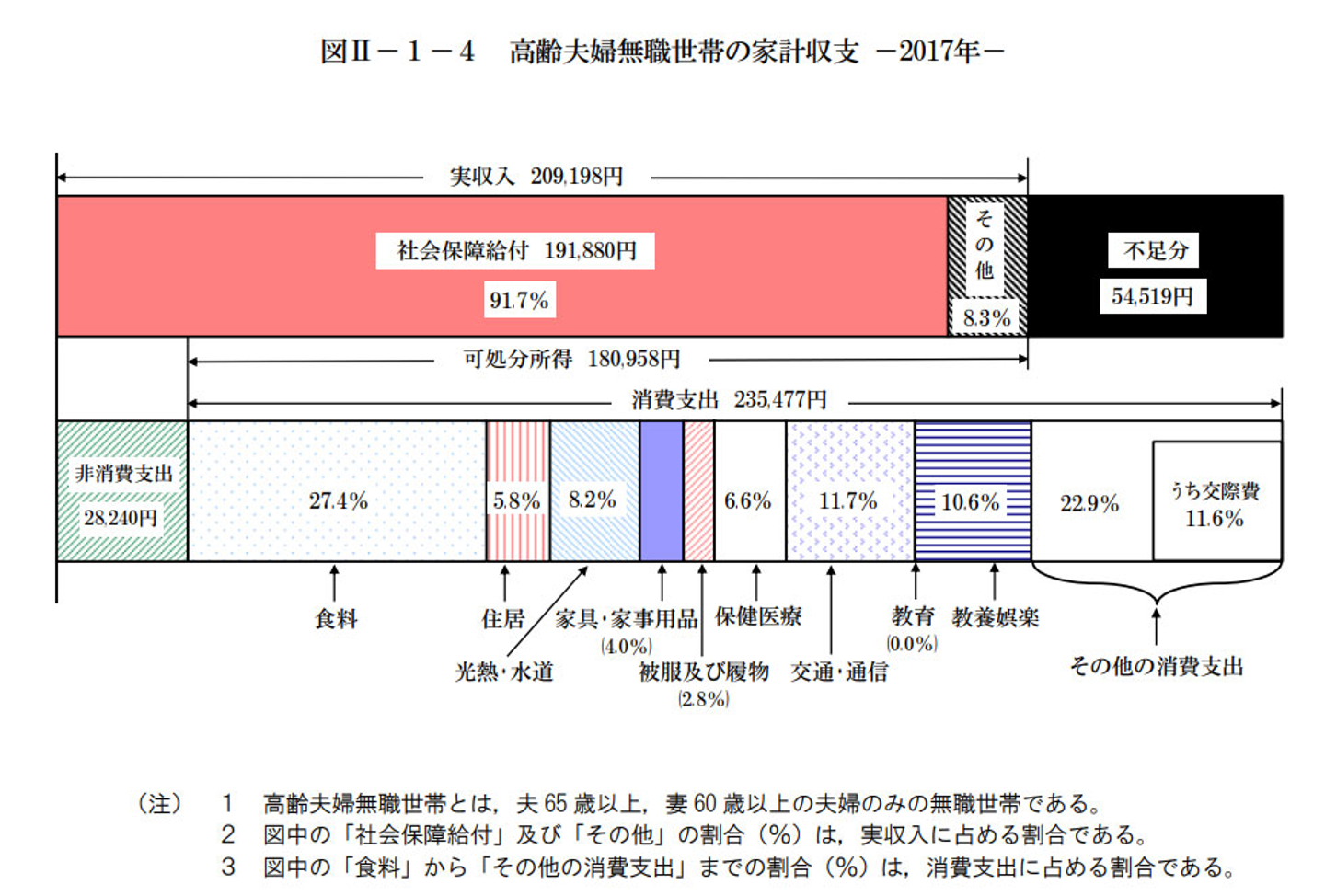

老後2000万円問題は以下のものと算出されています。

- 夫65歳、妻60歳の時点で夫婦ともに無職である

- 30年後(夫95歳、妻90歳)まで夫婦ともに健在である

- その間の家計収支がずっと毎月5.5万円の赤字である

金融庁の「老後は2000万円が不足する」という根拠として、

家計調査(平成29年)高齢無職世帯の平均収入約20.9万円、平均支出約26.4万円

年金での収入に対して支出が上回っている

データから毎月5.5万円の赤字、1年間で66万円、30年では約2000万円の不足という計算となります。

これをもとに、収入源を退職金+年金と考えて計算すると

月5.5万円 × 12か月 × 30年 = 1980万円となります。

しかしこの試算は正しいのでしょうか・・?

①そもそも支出は正しいのか

②退職金は本当に支給されるのか

③年金は本当に支給されるのか

という疑問が残ります。

「老後2000万問題」が「老後3000万問題」と言葉を変える時もあるほど

人や時代によって支出の試算は変化していきます。

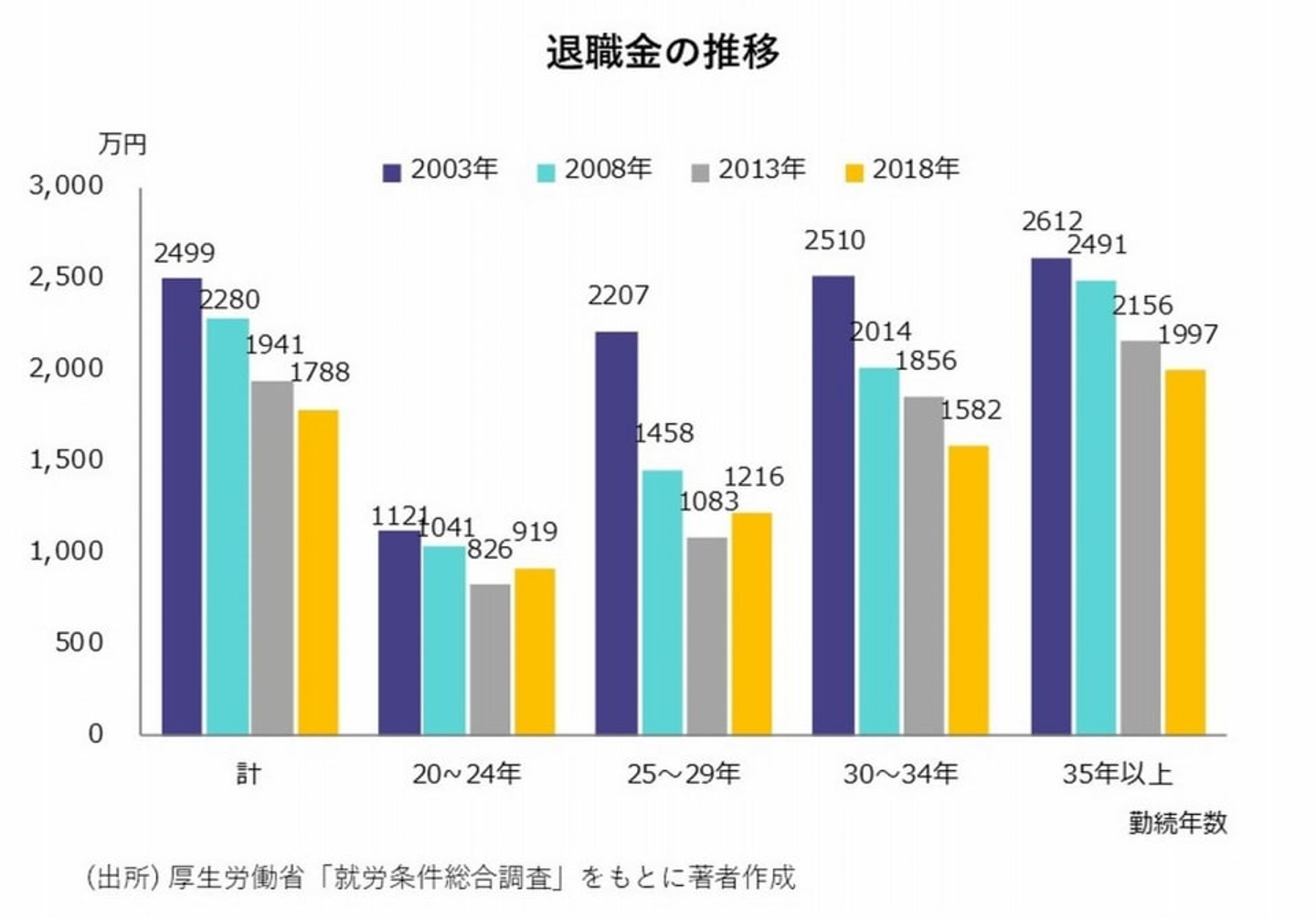

また退職金の一般的な算出基準は、最終学歴+雇用期間+役職です。

特に雇用期間に関しては、転職が当たり前になる未来ではあてにしづらい部分であります。

さらに日本は現在でも約20%の会社で退職金が支払われません。

加えて、全国の平均支給額も1997年から2018年の間に2871万円から1788万円まで減少し続けています。

つまり、今後も退職金が減っていく可能性は高いと見られます。

私達が老後を迎える40年後の社会は

今以上に高齢化が進んでいることは容易に想像できます。

さらに、未婚・晩婚の増加によって少子高齢化が深刻化していき、労働力人口が減少します。

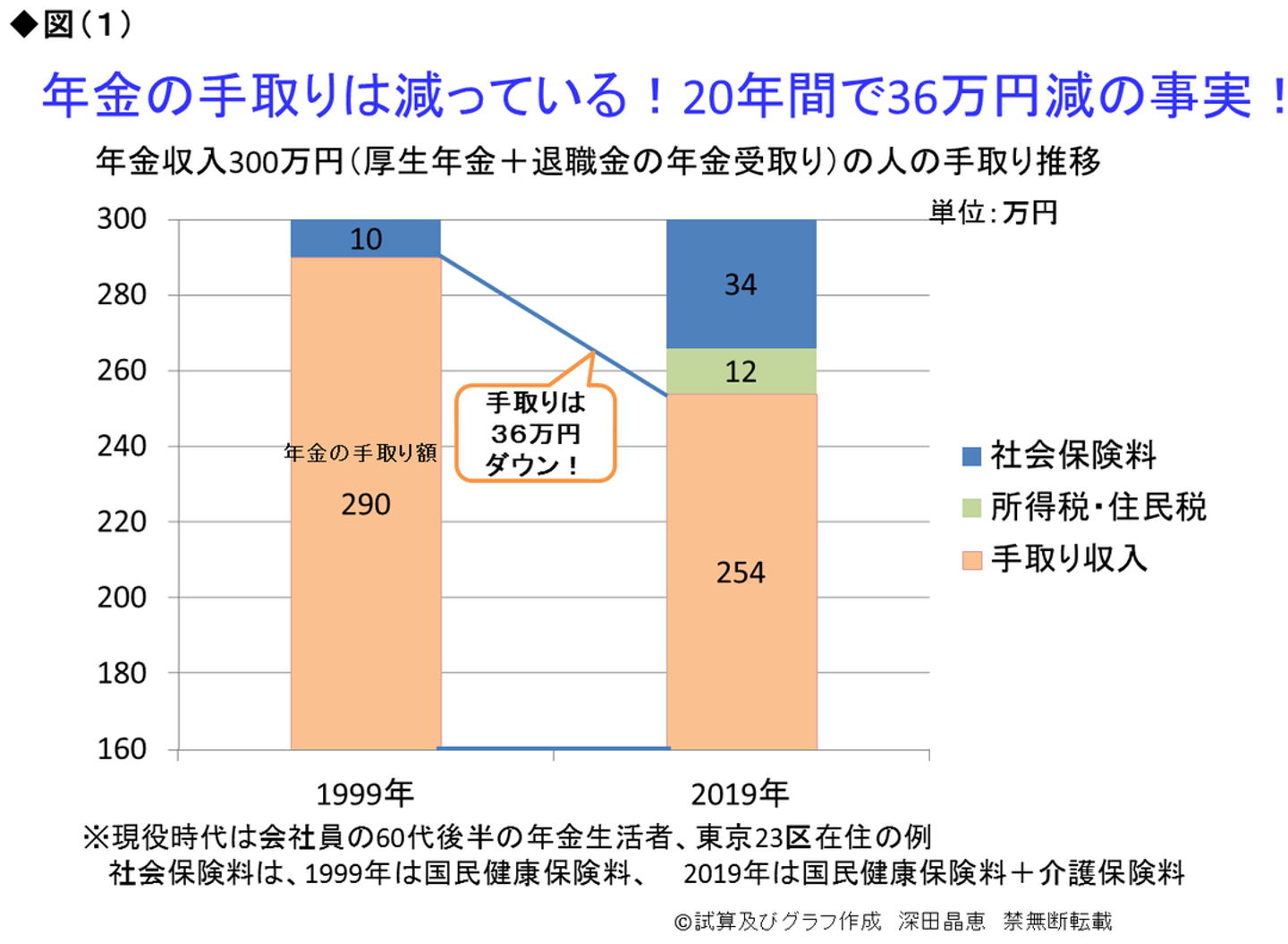

もしこれが40年続いたとき、果たしてどれだけの額が年金として私たちの手元に届くと思いますか?

もしかすると「0円」ということも視野に入れた方が良いのかもしれません。

本当に2000万円で足りるのか?

年金2000万円も本当に必要なのか

もちろん各世帯の生活スタイルや考え方は多種多様なので、必ずしも当てはまるとは限りません。

「収入の範囲で生活するから大丈夫」

「副収入があるから安心」

そういった考えの方もいると思います。

ですが、皆さんが思う「普通の生活」を実現するためにはどのくらいの支出があるのか

どのくらいのお金が手元があれば理想を叶えることができるのかを考えてみましょう。

必要最低限の年収で、普通の生活をするためにどのくらいの費用がかかるのか

高齢化により定年退職が先延ばしされ、70歳まで働き100歳まで生活すると仮定

夫婦2人暮らしで最低限の生活

・1食500円×3食×30日×2人分

・光熱費等月2万円

・住居費8万円(令和2年度住宅市場動向調査報告書)

・医療費2万円(30年で一人当たり400万前後の自己負担:厚生労働省「生涯医療費」)

・交通費・通信費 2万円

・娯楽費1.5万円

合計20万円/月

20万×12か月×30年=7200万円

孫や子供の支援や娯楽に使うお金は月に1.5万円で食費は二人合わせて1日1500円まで

車や家のリフォーム等は考えていません。

不自由を強いられることはないまでも、余裕のある老後とは言えないでしょう。

ここで明らかになったのは

退職金や年金が0になってしまった場合は7200万円の貯蓄がないと生活できないということです。

仮に退職金や年金が現在の半分が支給された場合でも最低3600万円が必要です。

つまり「私たちが老後30年生きるためには2000万円の貯蓄では足りない」ということになります。

長期の資産形成の重要性

ここまでで、老後2000万円が必要だということをお伝えしてきました。

皆さんの老後資金が多いに越したことはないですよね。

では私たちが今から何をするべきなのか。すべきことはたったの2つです。

①老後の資産を形成する手段を確保する

2022年4月から、国主導で投資の勉強を高校の授業に組み込んでいます。

コロナ化でマスク着用が人々の中で定着したように

「国策」として取り入れられた内容は必ず結果を出します。

そして今、国が「投資をするべき、投資の勉強をするべきだ」と言っています。

これからは自分で資産形成をしていかないと国はあなたを守ってはくれません。

そんな余裕はなくなってくるのです。

資産形成・投資には様々な方法がありますが

それぞれのメリットやデメリットを把握しつつ自分にあった方法を検討し採用しましょう。

私たちネクサスエージェントでは

不動産投資×テクノロジーで事業をスケールさせています。

お客様に最適な物件の紹介から運用まで一貫して行うことで

お客様の老後の資産形成のコンサルティングを一蓮托生で行っています。

※詳細については、別途他の記事を御覧ください。

②二次情報にとらわれず、一次情報を使って正しい理解をするべき

今回「老後2000万円問題」を取り扱いましたが

このように社会に広がっている認識は必ずしも正しいものとは限りません。

情報とは、故意的なものから意図せず誤った広がり方をするものまで様々ですが

どんな情報も自分が根拠を理解しているかを常に意識して情報と向き合うようにすることが

この情報社会を生き抜くうえで最も大切です。

この記事をきっかけにぜひ「人生100年時代における情報社会での生き方」も意識してみてください。

現在ネクサスエージェントでは新卒採用・中途採用をともに強化中です。

新卒採用では、24卒本選考が既にスタートしています。

・弊社代表から直接お話するTop Live

・オンライン就活セミナー

の2つのコンテンツを用意しています。

下記URLよりご予約ください。

https://nexusagent.snar.jp/entry.aspx?entryid=debff140-9067-44b6-9fb8-686589437fc9

中途採用では

・PM(事業企画)

・エンジニア

・デザイナー

・コーポレートスタッフ

を募集しています!

是非直接お会いして、お話ができればと考えております。

ご応募お待ちしております!

/assets/images/7130063/original/d12f4db2-2c7d-4627-957f-6ee3094d39a2?1681100361)

Invitation from 株式会社ネクサスエージェント

If this story triggered your interest, have a chat with the team?

【後でやろうは馬鹿野郎】本当に足りるの?老後2000万円問題の真相に迫る!【老後破産とは】

/assets/images/7130063/original/d12f4db2-2c7d-4627-957f-6ee3094d39a2?1681100361)

/assets/images/7130063/original/d12f4db2-2c7d-4627-957f-6ee3094d39a2?1681100361)