/assets/images/377210/original/52ce3ba5-c23f-4abd-866c-08934afbb8c6?1513241715)

株式会社アイキューブ's job postings

大手・中堅企業における新規事業開発、戦略立案、業務改革、BPO、IT戦略(DX)等、幅広い領域におけるコンサルティングサービスを提供する株式会社アイキューブ。2020年には、経費削減サービスCOSTONをスタートしました。新型コロナウイルスによる不況もあり、現在ニーズが急増。2021年7月には会社として独立を予定しています。

今回はCOSTONサービス責任者であり、新会社の代表を務める笠井さんに、COSTONが生まれた背景や、これからの未来についてお話していただきました!

(プロフィール)

笠井 恒

国内外大手銀行、証券会社にて金融コンサルタントとしてキャリアをスタート。資金調達やデリバティブ取引等に携わった後、企業再建案件にて間接経費削減を行うことで企業を高利益化組織へと変革。びっくりドンキー、NTT東日本、大手ガス会社など多種多様な業界のコスト削減案件を担当。10年で130社以上の実績を誇る。

1、COSTONについて

――まず、COSTONの概要について教えてください。

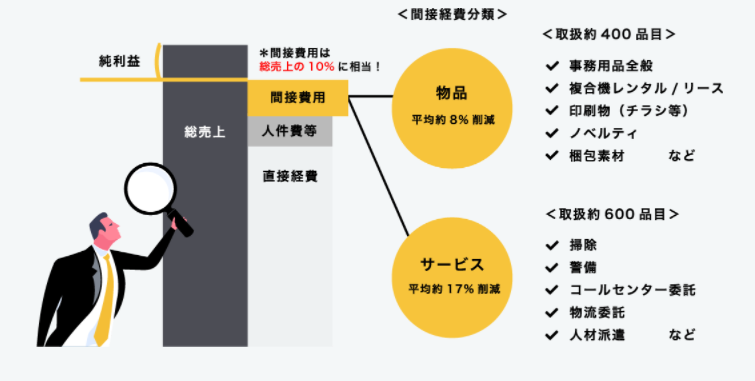

弊社ではコスト削減対象を検討する際に次の3つに分類して考えます。弊社独自の視点かもしれません。

直接経費とは、その名の通り、製品の製造や販売について直接的に関連付けられる費用。直接材料費や製造に伴う外注コストなどが当てはまります。一方で間接経費は、事業や製造とは直接関わらないコストです。たとえば通信費や光熱費などです。

多くの企業では経費削減を検討する際に第一に、残業代の削減(を目的とした業務改善)、そして直接経費を挙げられます。1つ1つの額が大きく、目に見えて成果が表れます。ただし、あまり考えずにコストだけを考えてしまうと、商品やサービスの質が落ちてしまうこともある。やみくもに手を付けると痛い目を見る領域です。

COSTONでは、間接経費に目をつけました。間接経費は費目ごとの額は小さく、コスト削減において後回しにされがちです。なぜなら各品目が少額であり、費目が膨大であるため、どこに手を付けていいか分からないからです。中には供給業者であるサプライヤーと価格交渉自体を行っていなかったり、何十年も前の契約がそのままになったりしている企業もあります。

しかし、塵も積もれば山となる。間接経費は総売上の約10%に相当します。直接経費とは異なり、商品やサービスの品質への影響も少なく、売上の根幹を脅かすリスクもありません。そのため、迅速で確実なコスト削減を狙うことができるのです。

――どのようなステップで間接経費を削減しているのですか。

まずは、「見える化」。何にいくら使っているのかを見える化し、削減可能な費目を削減期待額を明らかにします。単に支出額が大きいからといって、削減期待額が大きいわけではありません。複雑であるため、多くの企業は「支出の大きい品目を対象にする」という判断だけを行ってしまい、結果的にあまり削減できないという状態になることがあります。COSTONでは、130社以上でのコスト削減の実績から得たノウハウをもとに、対象とするべき品目をすべて見える化します。

次に、仕様の最適化。仕様は「どのレベルの物品/サービスを(品質仕様)」「どのくらい買うべきか(発注数量)」の2つの観点から見る必要があります。コスト削減にあたり、まずは現在の品質仕様を確認し、それを満たす前提で見積もりを取り直します。

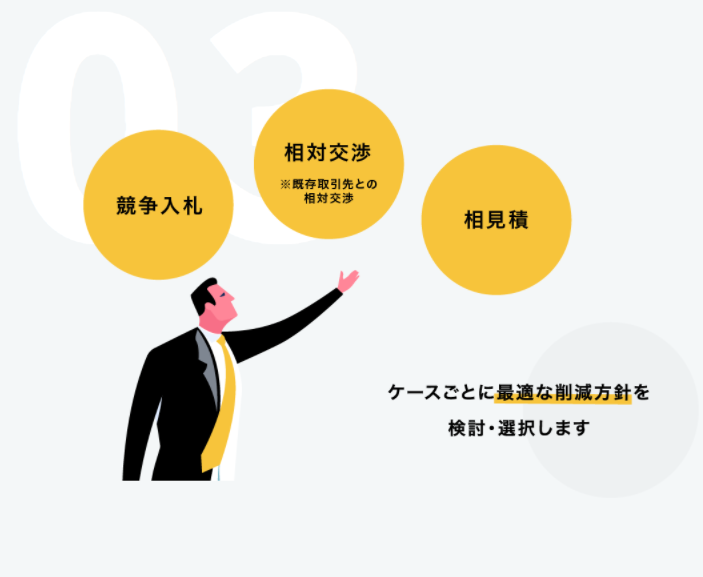

最後に、削減交渉。相見積もりや既存相対交渉、競争入札など、それぞれの企業にあった方法を選択します。COSTONでは、徹底的なクライアント視点でクライアントにとって最安値を引き出すことに注力しています。同行他社がよく行われる「両手ビジネス」ではサプライヤーがマージンを加味した見積もりを出してくるため、最安値になりません。そのため、COSTONではクライアントからのみフィーをいただき、サプライヤーとの金銭授受は一切行わないというスタイルをとっています。

また、削減後のリバウンド対策も行っています。ノウハウの定着や購買規定の見直し、利用ガイドラインの策定まで、一気通貫して高利益体質への変革を支援しています。

2、COSTONが生まれた背景

――そもそも、なぜこのビジネスに目を付けたのでしょうか。

やはり手を付けづらいことが一番ですね。売上の約10%を占めるものの、一つ一つは額が小さく、なかなか手を付けられません。コンサルタントとしても、成果が上がりづらくて仕事量が多いため、敬遠しがちな領域です。

とはいえ、間接経費に目を付けているコンサルティングファームは存在しています。しかし、コンサルティング会社は特定のサプライヤーを利用するとマージンが入る契約の仕方をしている場合がほとんど。本当にお客様のコストを下げるための選択ができていないケースがほとんどです。せっかく高い費用を払ってコンサルティングファームに依頼しても、一番良い選択肢が取れない。これは業界の負といえるでしょう。

私自身、このことに課題感を抱いていました。コスト削減を依頼してくれているのに、自分たちの利益を追求するあまり、本当にお客様のためになることができていない。そんなジレンマを抱えていたのです。

たとえば、某アパレルメーカープロジェクトに従事したときにロゴマークの縫製費用削減を実施したときのことです。

約30社の新規取引先に対して相見積もりを実施し、ある1社からの見積では1000万円程度の削減ができることが判明。しかし品質観点では到底受け入れられるものではありませんでした。私はこの契約に反対しました。

しかし当時所属していたコンサルティング会社からすると、成果報酬+サプライヤからの紹介料の収入が見込めました。そのため、強行に新規取引先への切替を進めようとしたのです。

最終のサプライヤ選定会議でプレゼンを実施したとき、当時のメーカー社長様から「笠井さん、新規に切り替えて問題ないですか?」と問われました。私はどうしても「問題ありません」と言えませんでした。その結果、既存サプライヤにそのまま継続発注となりました。結果的に削減額は500円/年でした。

勤め先からは叱責され、始末書・減俸となりましたが、メーカー社長様から「もやもやが晴れた。大丈夫かなと思ってたんだよね」とお言葉をいただきました。顧客の利益を最優先にした仕事をしてよかったと今でも思います。

これらの経験のもと、COSTONでは、従来のコンサルティング会社とは異なり、サプライヤーとお客様の中間に入る形式を取らないモデルを採用。すべてのサプライヤーに中立な視点で立つことで、お客様に本当に価値あるコスト削減を提供しています。サプライヤーにとっても、コストゼロで新規営業を雇える状況になるメリットがあります。三方良しのモデルですね。

――すべてのサプライヤーに中立で成果を出すのは大変だと思います。実際にどのような施策を実施しているのでしょうか?

これまでの経験で、1000社以上のサプライヤーネットワークを構築してきました。特定のサプライヤーに依存しないからこそ、よりよい関係性を築けている部分もあるかもしれません。

実際の事例をご紹介します。

ハンバーグレストラン「びっくりドンキー」では、63費目の間接経費の中で、40費目を実施。中でも、退店時の廃材処理の交渉に注力しました。地方の店舗だと、廃材の買取を行う業者がいない場合があります。高い廃棄費用を余儀なくされていました。

そこで東京から買取・再販ができる業者に依頼し、各地域の産業廃棄物処理を担う会社が引き取ったものを再販するスキームをつくりました。その期待収益を見越して、コストを下げてほしいという交渉をしたんです。お客様が第一なのはもちろんですが、無理な交渉でサプライヤーとの関係性がこじれてもいいことはありません。誰もがウィンウィンになる形で、コストを下げるのがベストですからね。これらの取り組みの結果、4か月で総額23億円のコスト削減を実現しました。

ほかにも多くのお客様から喜びの声をいただいています。

(左からCOSTON代表の笠井、アイキューブ 代表の麹池、Project Designerの瀬川)

3、COSTONの現状と会社化について

――COSTONの現状を伺わせてください

COSTONは、私が10年以上コスト削減コンサルタントとして培ったものを、ほかのメンバーでも同等のサービスを実現できるよう、2020年にサービス化したものです。コロナショックもあって、企業のコスト削減のニーズが急増。サービスが軌道に乗りました。

――この度、2021年7月に会社化されました。事業→会社化の理由を教えてください。

過去にもアイキューブでは、軌道に乗ったM&Aサービスをもとに、株式会社BIZVALを設立しています。これは代表の麹池さんの考え方が大きいですね。麹池さんはアイキューブの姿として、「スタートアップスタジオ」を掲げています。新しい事業から、スタートアップ企業を作る。それが社会的インパクトにつながります。

4、今後のミッションとそのためにすべきこと

――今後、COSTONで成し遂げたいミッションを教えてください。

コスト削減は、それ自体がゴールではありません。削減によって創出したキャッシュを新たな投資資金として活用していただくための施策の1つです。変化の激しい市場を勝ち抜いていくためには、お客様をリーンな組織体質(高収益体質)へ変革することが不可欠なのです。

アイキューブのコンサルタントと協力しながら企業の課題解決に取り組むことで、コスト削減のその先まで伴走できるのではと思いますね。

――ターゲットや現在取り組んでいることはありますか?

ターゲットとしては、製造・小売業で売上規模が100~3000億円の企業を想定しています。間接経費のコスト削減で採算を取れるようにするためには、一定の規模が必要だからです。一方で売上が3000億円を超えると複雑化し、大規模なコンサルティングファームが優位です。そこには無理に張り合わない方針をとています。

同時に、セールスの採用・育成も急務ですね。私しかコスト削減ができないのであれば、それは持続可能なサービスとはいえません。ほかのセールスでも同じクオリティを追求することが必要ですね。すでに基本の考え方や応酬話法のパターンは作りこんでいます。新しく入るメンバーと改善し、よりハイレベルのコスト削減を実現したいですね。

――最後に、これからの意気込みを教えてください!

他社ではやっていない既存取引先との交渉を主軸としたビジネスを立ち上げることにワクワクしています。クライアントにプロセスの変更等の負担をかけずにどれだけ費用を最適化できるのか追求していきます。少しでもご興味があれば、是非ご応募頂ければと思います。

/assets/images/377210/original/52ce3ba5-c23f-4abd-866c-08934afbb8c6?1513241715)

Invitation from 株式会社アイキューブ

If this story triggered your interest, have a chat with the team?

「マージンを取らない」経費削減。COSTONの立ち上げ背景と今後。