経理と監査のアプローチの違いから考える監査の最適化に向けた取組 | Wantedly Corporate Team Blog

こんにちは。コーポレートの仁位(@niieee23 )です。 働き始めて7年が経ちますが、今までキャリアの前半は監査法人で会計監査、後半は事業会社(未上場会社で1年、上場会社で2年半)で経理として働いてきました。 ...

https://www.wantedly.com/companies/wantedly/post_articles/327823

こんにちは!ウォンテッドリー コーポレート担当執行役員の兼平(プロフィールはこちら)です。

今回は、2021年3月31日以後に終了する会計年度から監査報告書への記載が求められているKAM(Key Audit Matters)について見ていきたいと思います。ウォンテッドリーは8月決算で早期適用も行っていないため、まさにこれからということで、事例研究したことを簡単にまとめてみました。KAM自体はあまり盛り上がっていないトピックのように感じますが、事例を通して見てみると、財務諸表分析の観点からも面白いテーマだなと思っています。

主に事業会社の中の人、または財務諸表の読み手(投資家)としての観点が中心に見ていきます。

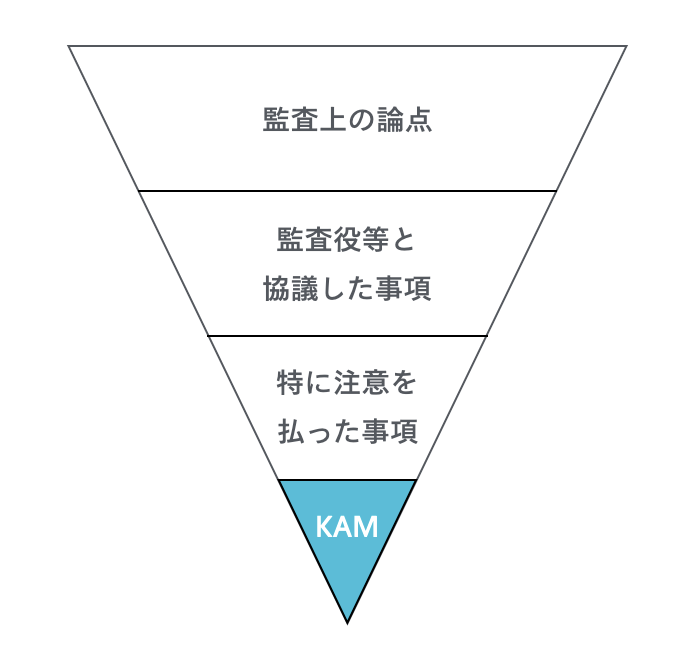

「監査人が当年度の財務諸表の監査の過程において監査役等と協議した事項のうち、職業的専門家として当該監査において特に重要であると判断した事項」を言います。

数ある監査上の論点のうち、監査役等との協議を経て絞り込んだ、特に重要な論点ですので、当然ながら全てを網羅しているわけではありません。

KAMのイメージ図

監査報告書はこれまで監査人の意見のみを記載するものでしたが、KAMの記載により監査プロセスを確認できるようになります。画期的ですね。すでに諸外国でも導入が進んでいます。

日本公認会計士協会の動画がわかりやすくまとまっています。

https://jicpa.or.jp/news/information/2019/20190509hbz.html

1個2個と数えるようです。

早期適用または3月決算の企業の有価証券報告書(監査報告書)にはKAMの記載が始まっていますので、実例を見てみます。

流石にすべての企業を網羅的に確認することはできませんが、KAMの個数がゼロという企業もありました。純粋持株会社の個別財務諸表はゼロであることが多いように思いますが、多くの企業では1個以上の記載が見られます。

事業会社の中の人からするとうちはゼロでも良いのでは?と思うケースもあるかと思いますが、KAMの役目を考えるとゼロというのはやはり考えにくいのかもしれません。

私が調べた企業では1〜3個記載されているケースが大半でした。

冒頭に記載の通り、ウォンテッドリー株式会社では早期適用をしておらず、これからというところなので、私の前職やIR資料を参考にしている企業を一例として見ていきたいと思います。個別と連結で記載が分かれていますが、ここでは連結に絞って見ていきます。

本田技研工業(証券コード:7267) 有限責任あずさ監査法人

KAM個数は3個です。いずれも見積りに関する項目です。

やはり経営者の意思が入る見積り項目はKAMに上がりやすいと言えます。具体的には、「主務官庁への届出等に基づく個別の無償補修費用に対する製品保証引当金の見積り」「米国金融子会社の小売金融債権に対するクレジット損失引当金の見積り」「米国金融子会社におけるオペレーティング・リース資産の残存価額の見積り」です。

一般的には、製造業または輸送用機器として認識される企業かと思いますが、KAMの3個中2個が金融取引にかかるものとなっています。いわゆる自動車メーカーの主たる事業は自動車の製造・販売ですが、自動車は販売単価が高額となるため、ローンやリースなどのサービスを金融子会社などを通じて提供しています。セグメント情報などから金融事業の重要性が高いことは認識できますが、KAMからもそれが伺え、情報が増え有用であることを感じます。

有価証券報告書リンク

https://www.honda.co.jp/content/dam/site/www/investors/cq_img/library/report/FY202103_yuho_j.pdf

みずほフィナンシャルグループ(証券コード:8411) EY新日本有限責任監査法人

KAMの個数は2個です。こちらも見積りに関する項目です。

具体的には「自己査定及び償却・引当の妥当性」、「レベル3の時価に分類されるデリバティブ取引の時価算定の妥当性」です。

いずれも、金融業または銀行業独特のものかと思います。自己査定などの用語の解説はここでは行いませんが、企業を深く理解するきっかけとしてKAMは良いヒントになっています。また、すべてのKAMに共通ですが、KAMの内容・その決定理由と監査上の対応がセットで記載されているので、企業側の会計処理を行う上での考え方と監査プロセス、つまり双方の手の内が見えるので良い学びになります。

有価証券報告書リンク

https://www.mizuho-fg.co.jp/investors/financial/report/yuho_202103/pdf/fg_fy.pdf

カオナビ(証券コード:4435) 有限責任あずさ監査法人

KAM個数は1個です。こちらも見積りに関する項目で、具体的には「固定資産の減損損失の認識の要否に関する判断の妥当性」です。

固定資産のほとんどは本社オフィスにかかるもので、Tech系の企業のKAMとしは意外な印象を受けます。一方で、それだけその他の項目はKAMに上がらないほど論点が潰しこまれているとも言えそうです。このあたりは監査法人によってもアプローチや考え方が異なる部分かもしれません。

こちらも記載から、減損におけるCGUを全社としてみていることが分かるなど、会計基準の学習と実務をつなげて見るいい材料になっていると思います。

有価証券報告書リンク

https://ssl4.eir-parts.net/doc/4435/yuho_pdf/S100LRCX/00.pdf

ラクス(証券コード:3923) 有限責任あずさ監査法人

KAMの個数は1個です。これまで見てきた見積りに関する項目ではなく、「株式会社ラクスのクラウド事業に係る売上高の実在性」となっています。

クラウドサービスは、実際のモノがある事業などに比べて役務提供の証明が難しいためこういった論点がKAMに上がってくるのは必然かもしれません。Web広告や、コンサルティングなども無形のサービスのため証明が難しい領域であり同様の論点が考えられます。

一方、貸借対照表をみるとのれんや顧客関連資産といったKAMに上がりそうな項目もありましたが、記載されていない理由を考えてみることも面白いかもしれません。

KAM以外の論点について、KAMとしなかった理由を知りたいところではありますが、ここまで求めるとなると中の人としても監査法人も対応工数がいたずらに増えてしまうことになりかねないので、悩ましいところです。

有価証券報告書リンク

https://ssl4.eir-parts.net/doc/3923/yuho_pdf/S100LS9P/00.pdf

こうして見ていくと、比較的規模の大きい会社の方がKAMの個数が多いように感じます。

また、資産の評価、引当金に関する項目が多く上げられており、ここでは取り上げていませんが収益認識にかかるもののありました。

税務研究会出版の「週刊 経営財務」では、3514号・3515号の2号にわたりKAM本適用集計としてまとめられていますので、興味のある方はそちらもご確認いただくとよいかもしれません。

他社の事例を見ていて、このあたりは参考になるな、こういう論点があるのかという学びが多くありました。直近でKAMに上がることはないとしても、事業がスケールし、企業が成長していく過程で先回りしておきたいポイント、反対に基本的な対応さえしておけば問題無さそうなポイントを押さえることが出来たように思います。

ウォンテッドリーの経理財務チームでは、財務諸表はシンプルでクリーンな状態を保つことを意識し、これまでに様々な努力を重ねてきました。財務諸表のシンプルさを保つことを目的化し、事業や投資判断に制約を加えることはしませんが、財務諸表が複雑になることの影響やデメリットを経営層に正しく伝え、総合的な経営判断を行うことを支援しています。

このKAMってどう読む?このあたりがKAMになりそうでは?といった議論を交わしたい方、経理財務から経営への提言ってどうやっている?など気になる方はぜひ話を聞きに来てください。

コーポレートチームの他の活動が気になる方はこちらもチェック!

/assets/images/7052304/original/49100b17-5866-4cec-b50b-a37ea73565e9?1638782149)

/assets/images/7052304/original/49100b17-5866-4cec-b50b-a37ea73565e9?1638782149)

![]()

/assets/images/7053728/original/bed6b26c-d20c-4f5c-9bd2-a5092e6d62f8?1624246885)