=================================================================================

この記事は楽天公式ブログ「Rakuten Today」からの転載です

=================================================================================

※本記事は、2019年1月31日にNewsPicksにて掲載された記事の転載です

現在、日本のキャッシュレス比率は他の先進国と比べても高くはない。楽天は、そんな「現金主義」の日本で、強力にキャッシュレス化を推し進めようとする企業の代表格だ。しかしその施策を見ていくと、現金支払いをデジタル決済に変えることで、消費者だけではなく、加盟店にも利益をもたらそうとしていることがわかる。

楽天のあらゆる事業に通底する「エンパワーメント」という哲学を、キャッシュレス戦略を通じて探る。

巨大フィンテック企業としての楽天

「楽天」と聞いて思い浮かべるサービスは人それぞれだろう。「楽天市場」を挙げる人もいれば、「楽天トラベル」、あるいは「楽天モバイル」、そして、「楽天銀行」や、国内ショッピング取扱高1位となった「楽天カード」などの金融系サービス。

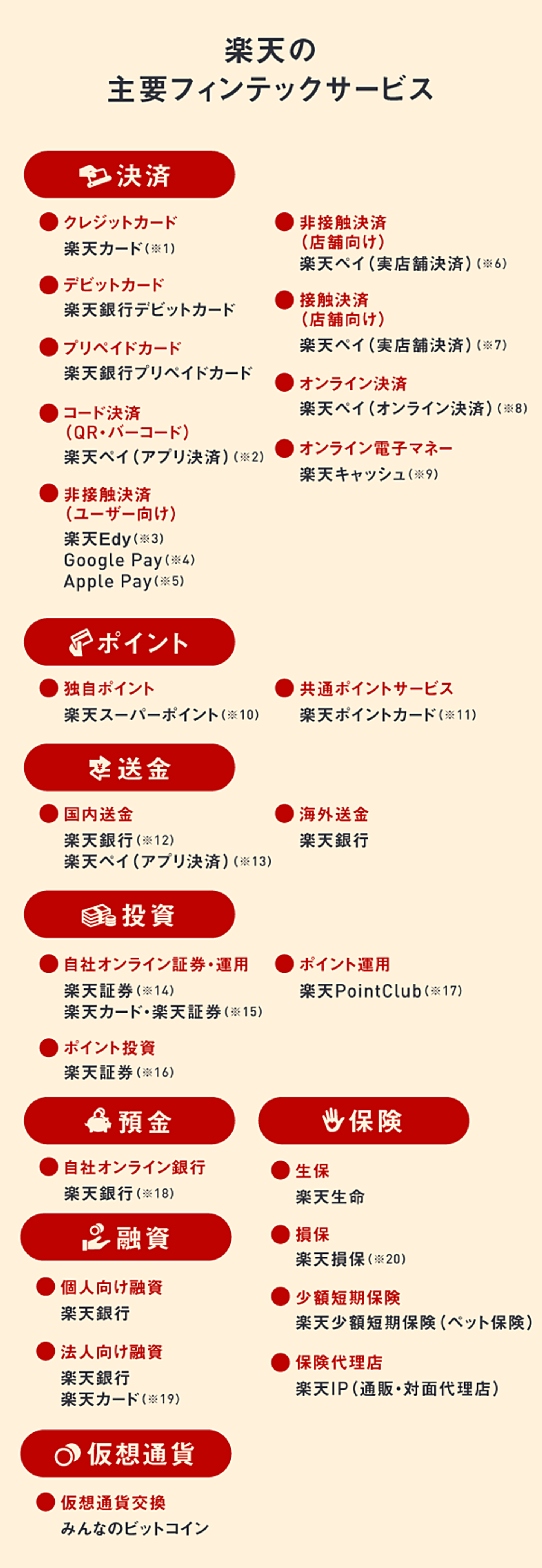

2005年に「楽天カード」、2010年には「楽天Edy」、2014年には「楽天ポイントカード」、2016年に「楽天ペイ(アプリ決済)」。多様な決済サービスを充実させてきた楽天は、金融とITを融合させたフィンテック企業でもある。

その楽天が、2019年、自社の複数のサービスをワンストップで利用できるペイメントプラットフォームをリリースする予定だ。

スマホ上でひとつのアプリを起動させるだけで、「楽天ペイ」での支払いも、「楽天ポイントカード」の提示も可能。「楽天キャッシュ」へのチャージも行なえる上、個人間送金に利用できるサービスも実装予定だ。

![]()

ペイメントプラットフォームのデモ画面。2019年内にリリース予定だ

「楽天は一つの決済手段に固執しません。クレジットカードからQRコード決済まで各種決済手段を取り揃えていますし、今後も役立つものはどんどん取り入れていきます。

それらをまとめて使えるアプリさえ用意すれば、ユーザーはストレスなく、自分の使いたいシーンで、使いたいサービスを自由に選択できるようになります」

そう話すのは、楽天株式会社ペイメント事業ヴァイスプレジデント中村晃一上級執行役員だ。

![]()

「各種サービスの利用状況を分析すると、コンビニで昼食を買うときには『楽天Edy』、ディナーでフレンチを食べに行くときには『楽天カード』というように、ユーザーが自然と各種決済手段を使いわけていることがわかります。

さらに世界に目を広げると、国によって、主流の決済手段は様々。それぞれの国の歴史や経済状況などを反映しているので、決済事業者が『これを使ってください』と押し付けることは、そもそも無理があります」(中村氏)

たとえば「楽天ペイ」でも利用可能なQRコード決済は、中国や東南アジアで爆発的に普及している。しかし、日本をはじめとする先進国では、それらの地域と比較すると浸透スピードは遅い。

「従来のキャッシュレス決済と比べて店舗での導入コストが安く、クレジットカードなどがそれほど普及していない国でも一足飛びに広まりました。専用の端末は必要ないし、QRコードを紙に印刷しておけば、あとはユーザーがスマホで読み取るだけで簡単に決済ができます。

決済端末のかわりにスマホを使うということは、より正確に言うなら、単なるコストの低減ではなく、コスト負担の構造的変化です。ユーザーが決済機能を持つスマホアプリを活用することで、従来店舗が負担しなければならなかった(読み取り)端末のコストが軽減化される。

つまり、導入コストや操作の負担が従来店舗側に寄っていたものを、多くの人が少しずつ分担することで成り立つのがQRコード決済です。しかし、スマホの持ち主であるユーザーは、日常から電話など別の用途で使用しているため、それを意識することは多くありません。

ユーザーにとっても気軽で便利だから、じわじわと浸透している。日本のキャッシュレス化においてもQRコード決済が重要な役割を演じることは間違いなく、私たちも非常に注力しています」(中村氏)

市場を育てるためには敵に「塩」も送る

「一つの決済手段に固執しない」という楽天だが、その姿勢がさらに強烈に示されているのが飲食店やコンビニなどにある「楽天Edy」の端末だ。

「楽天Edy」のロゴの周りにはほかの事業者の電子マネーのロゴが並んで記載されているが、楽天は自社の端末で他社の電子マネーも利用できるようにしている。

![]()

「楽天は常に、マーケットにおける健全な競争の創出だけでなく、パイ自体の拡大を意識していますが、ここから大きく育っていく電子決済においてはなおさらです。自前の規格に固執してしまうと、過当な競争により加盟店も事業者も疲弊します。

まずはユーザーが使いたいものを使える環境を整備することが、パイの拡大につながります。

事業者としての利益追求だけではなく、ユーザーの支持を集めながら、加盟店にもメリットがある仕組みを作ることで持続的かつ安定的な循環が生み出される。

世の中を大きく動かすために、必要なら、競争相手のサービスを応援するようなことでもしてしまうのが楽天のオープン戦略です」(中村氏)

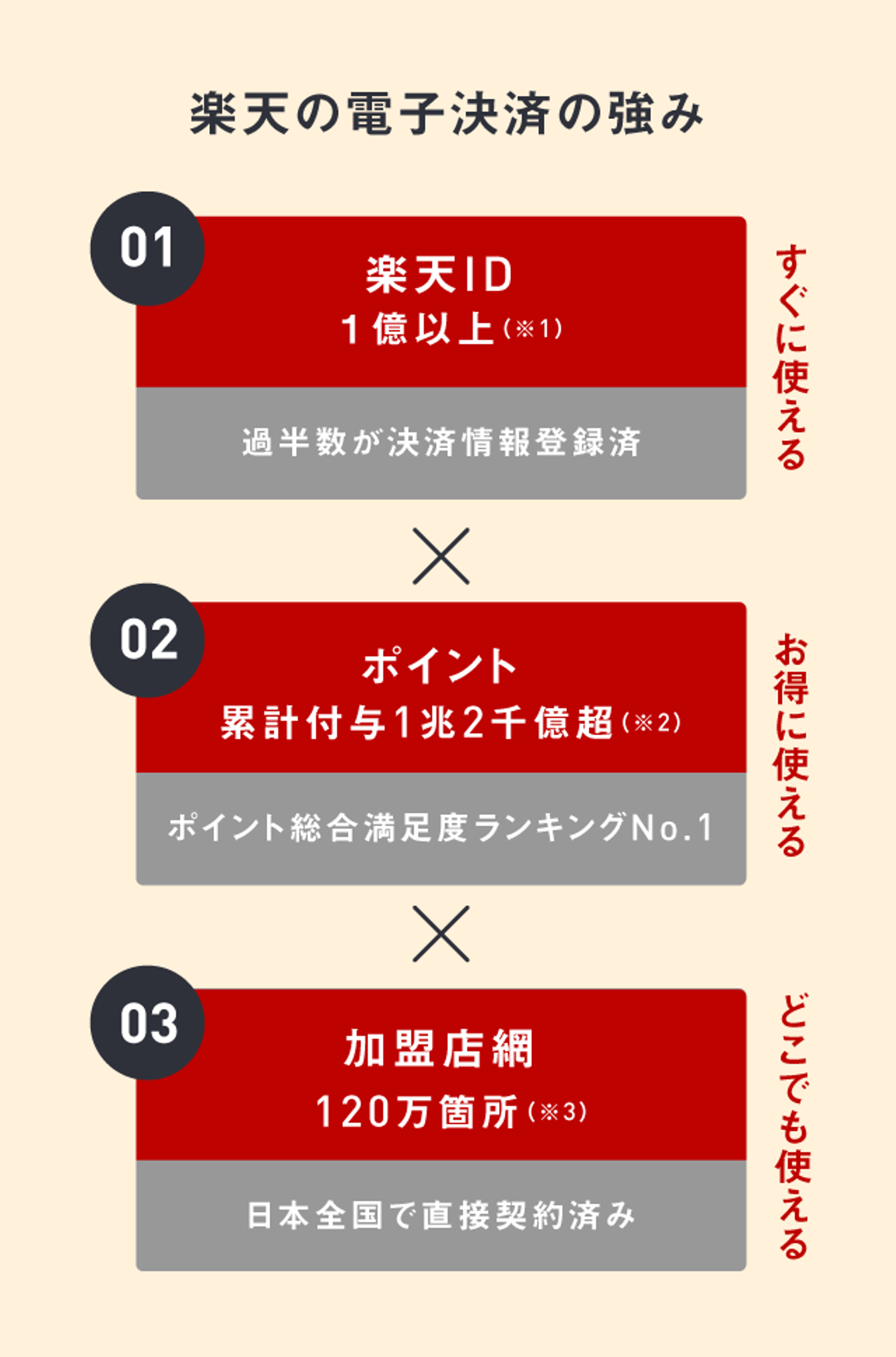

もちろん、その上で楽天には勝算がある。中村氏は他社にはない楽天独自の強みとして、1億以上発行され、その過半数には決済情報が登録されているという「楽天ID」、累計付与1兆2千億ポイント超で、ポイント総合満足度ナンバーワン(※マイボイスコム インターネット調査、N=1,000、2018年10月)の「楽天スーパーポイント」、そして120万箇所を突破した「加盟店(直接契約)」の3つを挙げる。

![]()

(*1)2018年9月末時点。ID登録完了後1回以上ログインをしたことのあるID(国内のみ、退会者除く)。(*2) 2018年9月末時点。(*3)「楽天カード」「楽天Edy」「楽天ポイントカード」「楽天ペイ」いずれかの加盟店契約を締結している利用可能箇所数。「楽天ペイ(実店舗決済)」で複数サービスを契約している企業は、重複カウントしている分を除外して計算。「楽天ペイ」「楽天ポイントカード」「楽天Edy」:2018年6月時点「楽天カード」:2018年7月時点

決済サービスにおいて、ユーザーが脱落するステップは決まっている。

まずは会員IDの作成。利用サービスごとに住所や氏名などを登録するのは面倒だ。

IDを作ったとしても、次の関門は決済情報の紐付けである。銀行の通帳やクレジットカードを取り出して、キーボードで銀行の口座情報や暗証番号を入力するのが億劫に思えたり、セキュリティに不安を感じはじめたりする。

なんとか使いはじめたとしても、利用するメリットが感じられなければすぐに使わなくなる。あるいは、身近に使える店舗がなければ、そもそも利用できない。

それが楽天の場合、楽天IDを一度作成すれば、楽天IDとパスワードを入力するだけで様々な決済手段が利用でき、「楽天スーパーポイントがもらえる」というわかりやすいメリットがあり、使える店舗(加盟店)はオンラインだけでなく、街中に豊富に存在する。

そして、今後キャッシュレス化が進んでいけば、日本独自の「おもてなし電子マーケティング」が可能になり、日本経済の応援になるのではないかと、中村氏は見ている。

![]()

日本は「ポイント大国」だ。300兆円の個人消費のうち、88兆円が「ポイント絡み」のものであるという分析もある(野村総合研究所の2016年の調査データを元に楽天で概算を算出)。ポイントとIDを紐付けることで、「何が売れたか」だけではなく、どんな属性の人が買ったかも、かなりの確度でわかる。

「すると、『ご愛顧感謝、リピーター限定雨の日レディースデー! ポイント2倍!』や『40代男性応援企画! エステ初回半額!』といった、性別や年代、嗜好などの属性を対象としたきめ細やかなマーケティングが可能になります。

単純に全方位に向けた『10%オフセール』などとは、受け取り側の気持ちが変わってきますよね。

利用者に浸透したポイントを突破口に、きめ細やかな『おもてなしマーケティング』を日本に根づかせることができるのではないか、そしてそれこそが日本が目指すキャッシュレス社会なのではないかと考えます」(中村氏)

楽天はサービス提供者の「武器」になる

楽天のサービスは「価格破壊」として受け取られることが多い。

たとえば「楽天カード」では、通常カードであれば年会費は永年無料、さらに継続的な「楽天スーパーポイント」の高還元が特徴だ。また「楽天トラベル」でも、大手旅行代理店の手数料に比べて料率は低めに設定してきた。

「ただ、安価というのは、あくまでも楽天の一側面に過ぎません。安かろう悪かろうではなく、持続的に安定したサービスを提供すること、そして、業界全体を盛り上げる。これが楽天流です。しかし、どうにも『お得』というイメージが強すぎるようですね」

中村氏はそう苦笑いする。「楽天カード」にしても、利用があった段階でまず利用情報の速報メールが送られ、決済が確定した時点で再びメールが届くという、相当セキュアなシステムが構築されている。

しかし、ユーザーアンケートでは、大手銀行系のカードと比べて、お得なイメージが先行してか「安全だ」という回答が多いわけではない。

「それでも『世の中をより良くする』という楽天の基本姿勢は不変で、それに共感できる人が集まってくる。

これまで、創業以来掲げている『エンパワーメント』という言葉に忠実に、すべてのサービスを生み出してきました。だからいつも、消費者だけでなく、加盟店にもメリットを享受してもらいたいという想いが強いのです」(中村氏)

![]()

中村氏は2001年の楽天入社後、「楽天市場」、「楽天トラベル」と部署を移りながら、加盟店の人々に、時にはパソコンの使い方から教え、「どういう人に買ってほしいですか」と質問を投げかけ、「そんな強みがあるなら、絶対に自分の言葉でアピールしたほうがいいですよ。『てにをは』なんて細かいことは私たちがフォローしますから」と励ましてきた。

結果、サービスを提供する生産者や旅館の人々が得たものは価格決定権だけではない。自分たちの商品を見つめ直し、自分の力でマーケティングを行う術を身につけ、自立する力を得たのだ。

「それこそが楽天の『エンパワーメント』です。だから、同じことをペイメントの世界でもさらに拡大させていきたい」(中村氏)

たとえば「楽天Edy」は多くの地方のスーパーマーケットに導入されている。ただし、表には楽天の名前は出てこない。「○○屋」という店であれば、「○○屋カード」。楽天のキャラクターである「お買いものパンダ」も描かれることはなく、店舗にデザインを任せている。

「支払いをするお客さんの財布に、他のチェーンのカードが入っているのが見えた。お客さんが取られてしまう」

地元に根付いて商売を続けてきたスーパー経営者たちから届いた、地方に進出してきた大資本に怯える声。それが「地元スーパー独自のカード」のような「楽天Edy」が誕生したきっかけだった。

![]()

「なかには年商が約2割増えたケースもあります。もちろん「楽天Edy」の導入だけが理由ではないのでしょうが、『効果がある』と感じた加盟店は、私たちのサービスを武器と認識して、もっともっと使っていこうと前向きになっていただける」(中村氏)

そうなれば、社長や店長、パートまで、もっとカードを持ってもらおうと、「これ、便利だよ」「お得よ」とお客さんに呼びかけはじめる。楽天の営業担当が呼びかけるよりも、顔なじみなぶん、効果が高い。

加盟店にメリットを享受してもらうことが、結果、楽天の利益につながるということだ。

付加価値の高いサービスでキャッシュレス化を推進

「キャッシュレスというと、どうしてもコストばかりが注目されがちです。しかしそれでは、現金で支払ったときのコスト0には勝てない。『キャッシュレス推進の阻害は手数料だ』と言われることもありますが、私はそれだけではないと考えます」(中村氏)

現在、日本のキャッシュレス決済は年間60兆円ほどですが、官民挙げてこれを2倍の規模に持っていこうとしている。

「これまでキャッシュレス決済に対応していなかった店舗も巻き込みながら、単に現金客がキャッシュレスにシフトするということではなく、支払う手数料以上のメリットがあると思ってもらえるように、種々のサービスを提供していきたい。

そして、バリュー(価値)を生むサービスがもたらす収益で、さらに新しく役に立つツールを開発していく。

そういう当たり前のことを着実にやっていきながら、日本のキャッシュレス化を推し進めていきたいですね」(中村氏)

![]()

(※1)会員数1600万人突破(2018年8月)。ショッピング取扱高でNo.1。(※2)よく利用されるコード決済No.1に(ICT総研調べ、2018年12月)。フリマアプリの「ラクマ」売上金を手数料なしでオフラインで利用可能。(※3)累計発行枚数No.1。(※4)「楽天Edy」・「楽天ポイントカード」が対応。(※5)「楽天カード」が対応。(※6)「楽天Edy」、Suica・PASMOなど交通系主要ブランド、Apple Pay、QUICPay+、nanacoなどに対応。(※7)主要クレジットカード6ブランドに対応。(※8)楽天以外の5000サイト以上でも、楽天IDとパスワードで決済可能。(※9)楽天サービスや、「楽天ペイ(アプリ決済・オンライン決済)」を通じて楽天以外の加盟店でも支払いに利用可能。(※10)楽天グループサービスや提携サービスで獲得・支払い利用が可能(「楽天モバイル」や「楽天カード」利用代金の支払いにも利用できる)。(※11)ポイント総合満足度No.1(マイボイスコム調べ、2018年10月)。(※12)個人間での割り勘サービス「楽らくワリカン」、Facebook・楽天のモバイルメッセージングアプリ「Viber」と連携した送金機能も提供。(※13)個人間送金を2019年に実装予定。(※14)300万口座突破(2018年12月)。(※15)「楽天カード」のクレジット払いでポイント還元を受けながら、投資信託の積立ができるサービスを提供。(※16)「楽天スーパーポイント」で投資信託が購入可能。(※17)「楽天スーパーポイント」で運用を疑似体験。(※18)700万口座突破(2018年12月20日)でNo.1。楽天銀行口座だと、「楽天ペイ(実店舗決済)」売上金翌日入金、「ラクマ」売上金1万以上振込だと手数料無料(8:59までに振込申請で当日入金、9:00以降は翌日入金)。楽天証券との口座連携サービス「マネーブリッジ」を利用すると普通預金金利が5倍(年0.10%)。(※19)楽天市場出店事業者向け「楽天スーパービジネスローン」「楽天スーパービジネスローンエクスプレス」、楽天カード加盟店・楽天ペイ加盟店・楽天トラベル参画の国内宿泊施設向け「楽天スーパービジネスローン」を提供。(※20)各種楽天グループサービスにも保険販売。

制作:NewsPicks Brand Design

執筆:唐仁原俊博 編集:大高志帆 撮影:片桐圭 デザイン:砂田優花

)/assets/images/181425/original/377e6dae-5cdc-4474-8aea-ca3105285c9e?1530497111)

/assets/images/181425/original/377e6dae-5cdc-4474-8aea-ca3105285c9e?1530497111)