/assets/images/3042976/original/aaca4216-89dc-4547-b697-422a9aaca2e6?1534996200)

株式会社JOINT CREW's job postings

こんにちは。人事兼広報担当の三輪です。

季節は巡り2月です。まだまだ寒い日が続きますが皆様いかがお過ごしでしょうか?

本日2月3日といえば節分です。

近年では豆まきの習慣が減少し、恵方巻を食べて過ごす方が増加しているようです。

恵方巻は、願い事をしながら黙々と食べる、目を瞑って食べる、笑顔で食べるなどと諸説ありますが、全て実践したらさぞ面白い絵になることでしょう。何だか福も得られそうな気がします。笑

関西地方発祥の風習でもあるようなので、関西支社の誰かに実践してもらいたいものです。

(ちなみに、今年の恵方は北北西だそうです。)

さて、本題です。

以前に弊社の福利厚生制度について、バースデー休暇とカーシェア利用補助の二つにフォーカスしたストーリーを公開しました。

前回の記事:人生を充実させる福利厚生制度!

まだまだ紹介しきれておりませんので、今回はその第二弾となります!

節税や資産運用も可能な退職金制度!?

第二弾で取り上げますのは弊社の退職金制度です。

取り上げる理由は、何といっても資産運用や節税にも繋がる副次効果の大きい制度であり、もっと知ってもらいたいと思う為です。

決して、導入時の学習コストが高く、初期設定や社内連携、軌道に乗るまでの毎月の運用が大変だからせめてアピールさせてよ。といった嘆きからではありません。

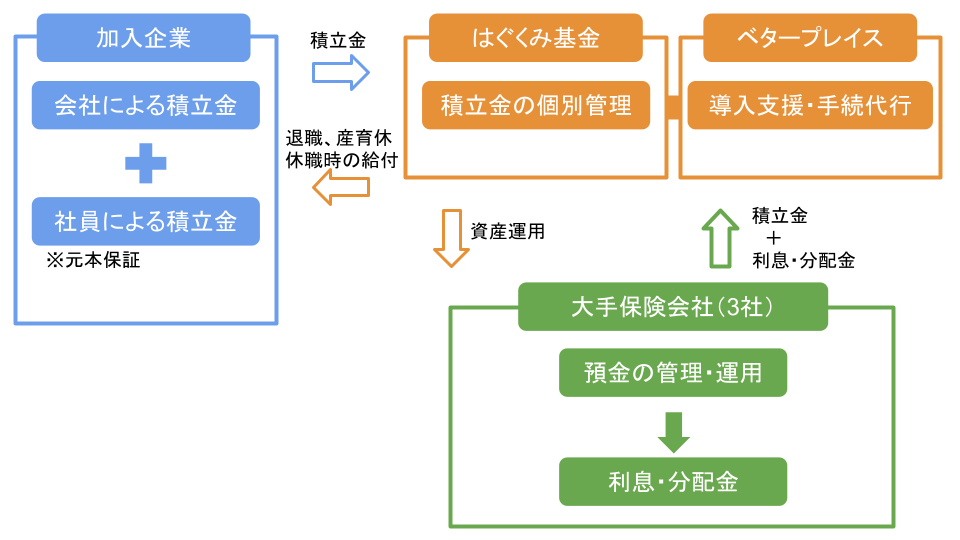

弊社の退職金制度は、確定給付企業年金制度の「はぐくみ基金(福祉はぐくみ企業年金基金)」によって成り立っています。

よく、企業型DCの確定拠出年金やiDeCo、NISAと同じ?と質問を受け付けますが、確定給付企業年金は別物です。様々な部分に違いはあるものの、得られる給付金が資産運用の成果次第で変動するか、予め確定しているかが金額に関わるポイントだと捉えています。はぐくみ基金は後者の制度です。

こちらのはぐくみ基金を加入事務業務委託機関の株式会社ベター・プレイスさんにサポート頂き導入に至ったわけですが、仕組みは以下の通りです。

会社負担の掛金と社員自身が設定した給与の一部を掛金とし、そのお金を元手に資産運用していただき、退職時に掛金を全額受け取れる仕組みです。

その他にも多くのメリットがあります。

・積立金の元本は完全保証。

・積立金以外に資産運用にて得られた利息や分配金も上乗せ。

・銀行預金の場合は利息に対して20%の分離課税が発生するが、積立中の間は非課税。

・退職時以外にも出産・育児、休職、休業といった場合にも返金が可能。

・個人で預ける積立金はライフプランに合わせて定期的に変更が可能。

・給与の1部を積立て、差額の給与から社会保険料や所得税が計算される為、控除額の削減に繋がる。

・経営者や役員も加入(利用)が可能。

・確定拠出年金(iDeCo等)との併用も可能。

ここまでメリットがある仕組みである為、特に銀行預金のみの方にとっては活用しない手はないと思います。

逆にデメリットはないのか?といった意見も頂きますが、メリットに反したデメリットもあります。

上記メリットの一つに社会保険料の削減を挙げましたが、毎月納める社会保険料が低くなると、将来、社会保険からの給付される社会保障給付が低くなる可能性があります。

但し、個人的に資産シミュレーションをしても、トータルで削減できる金額をデメリットが上回ることはまず無いだろうなというのが私の見解です。

他に、社内運用や毎月の基金側との手続きが必要になりますので、そちらもある意味ではデメリットかもしれません。。。

何故、導入したのか?

前回の記事との重複ではありますが、改めてお伝えいたします。

JOINT CREW では、 “社員とその家族が幸せだと感じる働き方、生き方が出来る会社であること” “社員には多くの選択肢を提供したいこと”に軸を置いて福利厚生を検討、導入しています。

退職金制度に限らず、運用している福利厚生は、社員の利用率を確認し、必要に応じて今後も見直しを行って参ります。

では、今後の予定は?

実は、現在進行形でリニューアルを進めています!

まだ詳細についてはお伝えできませんが、弊社が考える福利厚生への思いを大きく反映させた大幅リニューアルPJです。

社内リリースは2022年3月〜4月を予定していますので、社内への公開後にこちらでもご紹介できればと思います。

まとめ

今回は弊社が導入している退職金制度をご紹介いたしましたが、いかがでしたでしょうか?

個人様でも企業のご担当者様でももっと詳細な情報をお伝えすることが可能ですので、ご興味ありましたら弊社へお問い合わせください。(必要であれば基金側をご紹介することも可能です。)

今回はここまで。最後まで読んでいただき、ありがとうございました!

/assets/images/3042976/original/aaca4216-89dc-4547-b697-422a9aaca2e6?1534996200)

Invitation from 株式会社JOINT CREW

If this story triggered your interest, have a chat with the team?

節税に資産形成も可能!?退職金制度のご紹介

/assets/images/3042976/original/aaca4216-89dc-4547-b697-422a9aaca2e6?1534996200)

/assets/images/10278736/original/aaca4216-89dc-4547-b697-422a9aaca2e6?1662451643)