こんにちは。コンフィデンスの舘山です。

今回は、社会保険制度の中でも「『健康保険制度』とは一体どんな制度なのか」という部分に焦点をあてて、会社に勤めると給与から自動的に引かれ始める社会保険料について「病気・けがをしたとき」「子供が生まれたとき」「家族が増えたとき」の3つの場面に分けて皆さまと一緒におさらいしていきたいと思います!

皆さまが健康保険制度を利用する場面に備え、今回の記事で少しでも理解を深めていただき、実際に利用する際にもぜひ参考にしていただければ幸いです。

1.社会保険制度について

1-1.社会保険とは

まず、社会保険と聞いて何を思い浮かべるでしょうか?

毎月給与から引かれているけど一体何のためのお金なのか分からない…、または少し堅苦しく難しいイメージもあるかもしれません。

社会保険とは「健康保険(医療保険)」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つの保険制度の総称となります。

会社に勤める正社員や一定の条件を満たした非正規社員は、加入が義務付けられている強制的な保険制度となっているため、会社に勤めることになったら必ず入らなければならない保険です。

病気やけがをしたとき、いずれ高齢になったとき、失業したときや労働災害(仕事中・通勤中の事故やけがなど)、またはそれにより働けなくなってしまった時には、出費が増え収入が途絶えるなど生活が不安定になるリスクがあります。

しかし、社会保険はそういった事態に備えるための制度となっています!

1-2.健康保険制度について

今回は社会保険制度のうちの「健康保険」について掘り下げて紹介させていただきます。

健康保険とは主に病気やけが、それによって仕事を休まなければならない状況になった場合の保障、出産や死亡といった事態に備えるための制度です。

一番身近なところでいうと、みなさんが病気やけがで病院にかかるときに支払う料金が3割負担で済んでいるのも健康保険に加入しているからです。

ちなみに残りの7割は保険者が負担しており、その代わりに毎月給与から健康保険料を収めているということですね。

2.利用できる健康保険制度3選

ここからは場面ごとに利用できる制度を3つ紹介させていただきます。

2-1.病気、けがをしたとき

病気、けがは皆さんにとっても一番起こり得る事態かと思います。

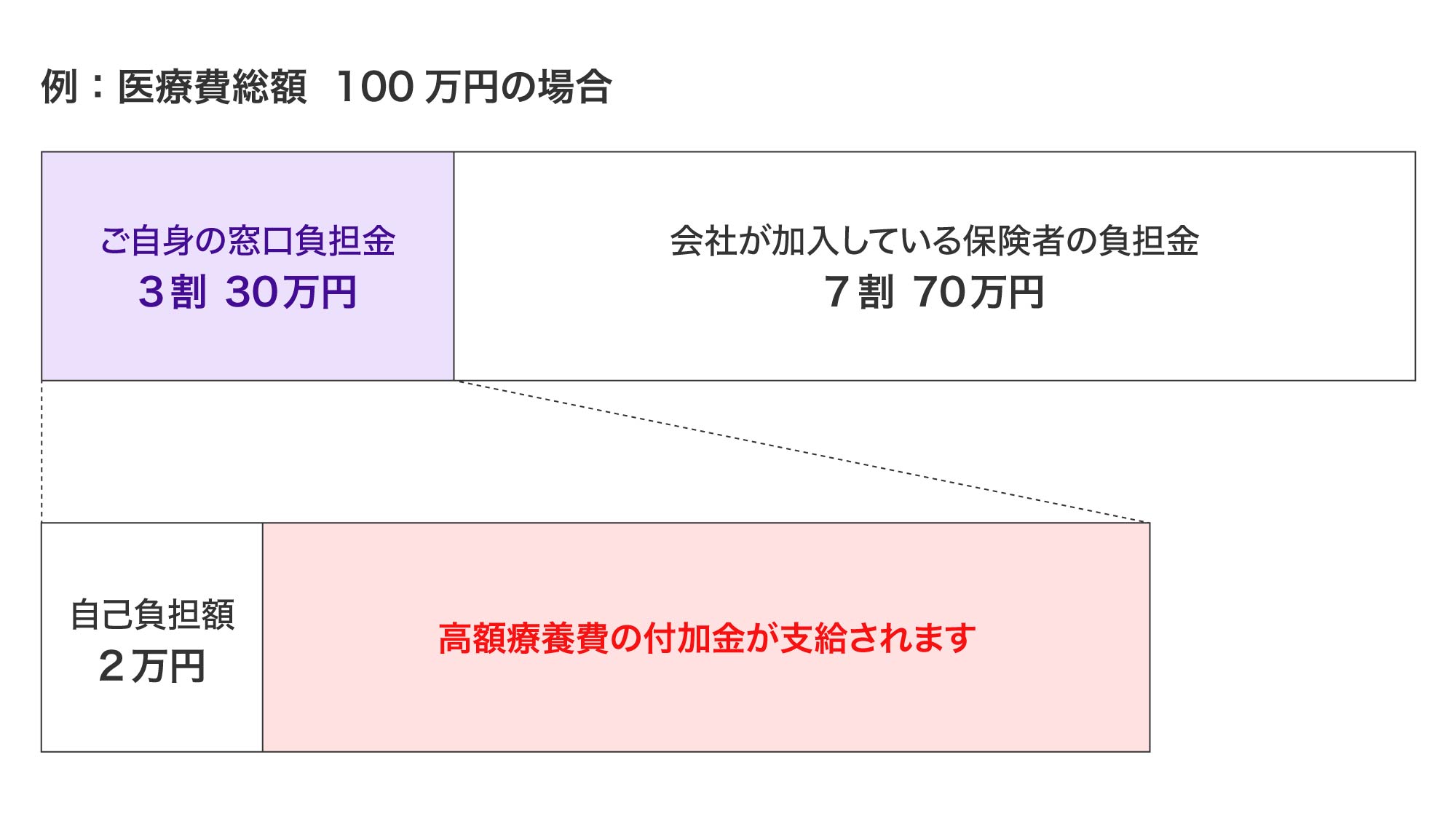

先程も少し触れましたが、例えば病気やけがをして病院にかかったとき、病院で保険証を提示すると3割負担で受診することができますが、手術を伴うような病気や大きなけがだった場合には、3割負担でも支払う金額が高額になってしまうことも考えられます。

そのような場合には「限度額適用認定証」制度を利用することができます。

「限度額適用認定証」制度とは、医療費が高額になることが見込まれる場合に、事前に申請することによって自己負担額を減らすことができる制度のことです。

さらにコンフィデンスが加入している保険組合には、自己負担額が2万円を超える場合に医療費を負担してくれる独自の付加金制度もあり、図のように自己負担額を2万円までに抑えることができます。

しかし、そのような大きな病気やけがをしてしまったとき、さらに心配なのは仕事を休まなければならなくなってしまうことですよね。

そういった場合には「傷病手当金」の申請をすることで生活保障給付を受けることもできます。

また、健康保険では業務外で起きた病気やけがに対して保険給付を行うことができますが、業務中や通勤中のけがは労災保険の適用となり、管轄が異なることも覚えておくとよいでしょう。

2-2.子が生まれたとき

子供が生まれたときに利用できる制度もさまざまあります。

出産したご本人または扶養に入っている家族が出産したときに出産費用の補助として請求できるのが「出産育児一時金」です。

コンフィデンスが加入している保険組合では、一般的に一律で受けられる給付に加えて、独自に支給している「付加給付」制度があるため、出産一時金を請求するのと併せて「出産育児一時金付加金」を受け取ることができます。

また、出産するときには仕事を休むことを余儀なくされ、給与が支給されなくなりますよね。

そういったときに生活保障給付として請求できるのが「出産手当金」です。

妊娠4ヵ月以降の出産であることなど、いくつか要件もありますが、会社を通して請求することができる手当の一つであり、また、産前産後中と育児中の休暇では保険料が免除される制度もありますので生活の助けになってくれる制度です。

2-3.家族が増えたとき

会社に勤めると「扶養」という言葉を度々耳にすることがあるかと思いますが、扶養とは「自立して生活をしていくのが難しい家族や親戚を養う」という意味があります。

例えば、生まれたばかりの赤ちゃんや働くことのできない小学生、または収入の少ない親・高齢者・障がい者など、働くことのできない、または自立できるほどの収入を得るのが困難な人を養うのが「扶養者」にあたり、養われる人を「被扶養者」と呼んでいます。

国民健康保険には扶養の概念がないため、加入者ひとりひとりが保険料を支払わなければなりませんが、社会保険の場合は扶養される家族に健康保険証を発行しても、保険料を負担するのは扶養する本人のみで家族全員分の保険料を負担する必要はありません。

出産や親との同居などで扶養する家族が増えたとき、また逆に、就職や結婚等で家族が扶養の範囲から外れたときなどは会社を通して手続きが必要となります。

「家族はみんな扶養に入れたほうがいいのでは?」と思う方もいるかもしれませんが、先にも説明した通り「自立して生活をしていくのが難しい家族や親戚を援助する」制度なので、扶養に入れる家族としては3親等以内の親族であることや、収入や年齢、同居であるか別居であるかなどさまざまな要件があるので注意が必要です。

3.おわりに

ここまで健康保険制度についてご紹介させていただきましたがいかがでしょうか?

身近なものでも、意外と知らない制度もあったかもしれません。

会社に勤めると毎月の給与から引かれることになる社会保険料ですが、いざというときのために上記のようなさまざまな補償(保障)に充てられているのです。

今後も皆さまのためによりよいサポート体制を整えていければと思っておりますので、安心してコンフィデンスにご応募いただければと思います!

/assets/images/14036673/original/d1e212cf-68e9-4ed0-acc3-24b88d5a3b20?1690849970)

/assets/images/14036673/original/d1e212cf-68e9-4ed0-acc3-24b88d5a3b20?1690849970)

/assets/images/17142155/original/d1e212cf-68e9-4ed0-acc3-24b88d5a3b20?1709086601)