今回は「20代が学ぶべきお金の話とは?」というテーマで

マネーペディアのCFOである平賀信良にインタビューをしてまいります!

CFO平賀ならではの、会計思考も織り込んだインタビューは必読です。

早速伺っていきましょう!

まずはGoalを設定する

ーー20代のビジネスマンが初めて「お金」について考えるとき、まずは何から手を付ければよいでしょうか?

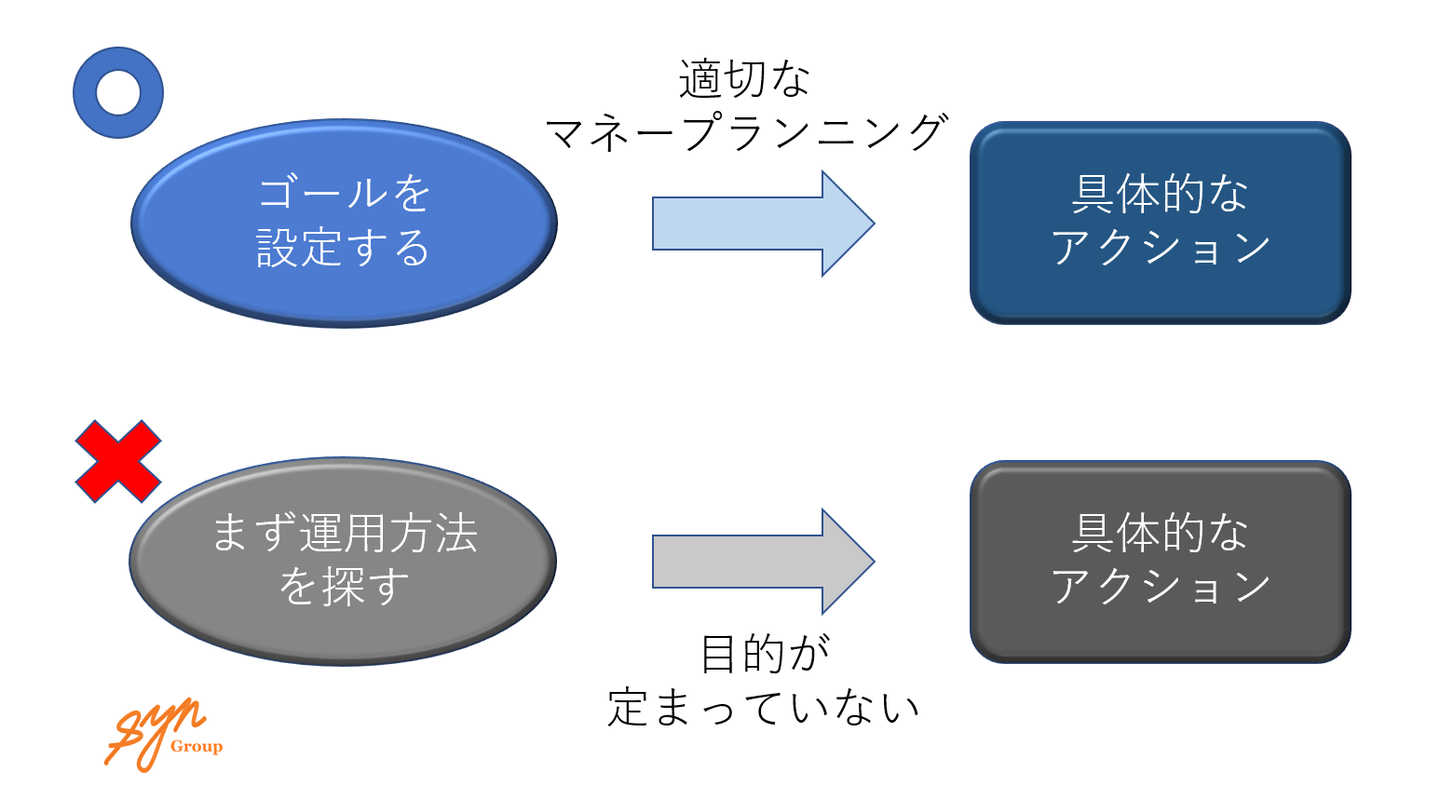

まず最初は"Financial Goal"を作ることですね。

何のために、いくらを、いつまでに必要であるか、ということを

明確に決めた上で、そのゴールに適したマネープランニングへ取り組まなければいけません。

ーーゴールというのは具体的にどのようなものでしょうか?

もちろん各個人で異なります。ただ、出来るだけ具体的に設定することが重要ですね。

例えばですが

「勤務先の徒歩圏内で2LDKのマンションを購入して居住し、テスラのモデルXに乗り、毎年の休暇は海外で過ごしながら、アーリーリタイアを実現したい」というゴールを設けて初めて、

「それをどうやって実現していくか?」というアプローチが可能となります。

この"Financial Goal"こそが、

1, 明確で具体的なゴールを設定

2, それを基に現状とのギャップを測定

3, 把握した経済的課題の解決策の策定

という一連の流れの大前提となります。

人生観をマネープランへ落とし込む

ーー具体的なゴールというと、少し難しいように聞こえてしまいます。あまりそういうことを考えたことがないって方もいらっしゃるんじゃないですか?

もちろんです。

まさに、クライアントが「なんとなく」感じているニーズをしっかりとヒアリングして、明確化するプロセスこそ、金融アドバイザーの腕の見せ所ですよね。

「家族みんなが健康で仲良く、友達とも沢山遊んで過ごしていきたい」というニーズをヒアリングできたら、So What?の思考でマネープランニングの策定に繋げていくことに、金融アドバイザーのバリューが存在します。

この例でいうと、このニーズを実現し続ける上で障害となりえる経済的課題は何か?解決法はなにか?ということですね。

生きていく上でお金が全てではないですが、全てのことに結局お金は必要ですからね。

クライアントの人生観に合わせて、マネープランニングに落としこんでいくことは必須です。

むしろこのプロセスでバリューを出せなければ、クライアント自身でロボアドバイザーなどでお任せ運用して完結してしまう時代なんですよね。

ーーそうなんですね。みなさん「なんのために」というよりは、「どうやって」お金を動かしていくかということにばかりフォーカスしてしまいがちだと感じます。

その通りですね。

しかし実際は、欧米のプライベートバンクやファイナンシャルアドバイザーでも、まず最初に"Financial Goal"をクライアントと一緒に決めていくことから取り組んでいきます。

世界が目まぐるしいスピードで変化する現代だからこそ、「どうやって運用していくか」というボトムアップのアプローチではなく、「何のために資産を作るのか」というトップダウンのアプローチでもって、時代の変化に柔軟に対応してお金と向き合っていくことが大事になってきていますよね。

「パーソナルファイナンス思考」で現状を分析する

ーーゴールを設定したら、具体的にどのようにプランニングしていくのですか?

具体的なアクションはクライアントによってそれぞれですが、

「パーソナルファイナンス」という思考をベースにプランニングしていきます。

近年では金融庁もパーソナルファイナンス教育に意欲的に取り組み、全国の小中学校で授業を開催したりしています。

ーーパーソナルファイナンスとはどういうものでしょうか?

誤解が生まれやすいので最初に申し上げておくと、単なる「家計簿管理」とは全く違うものです。

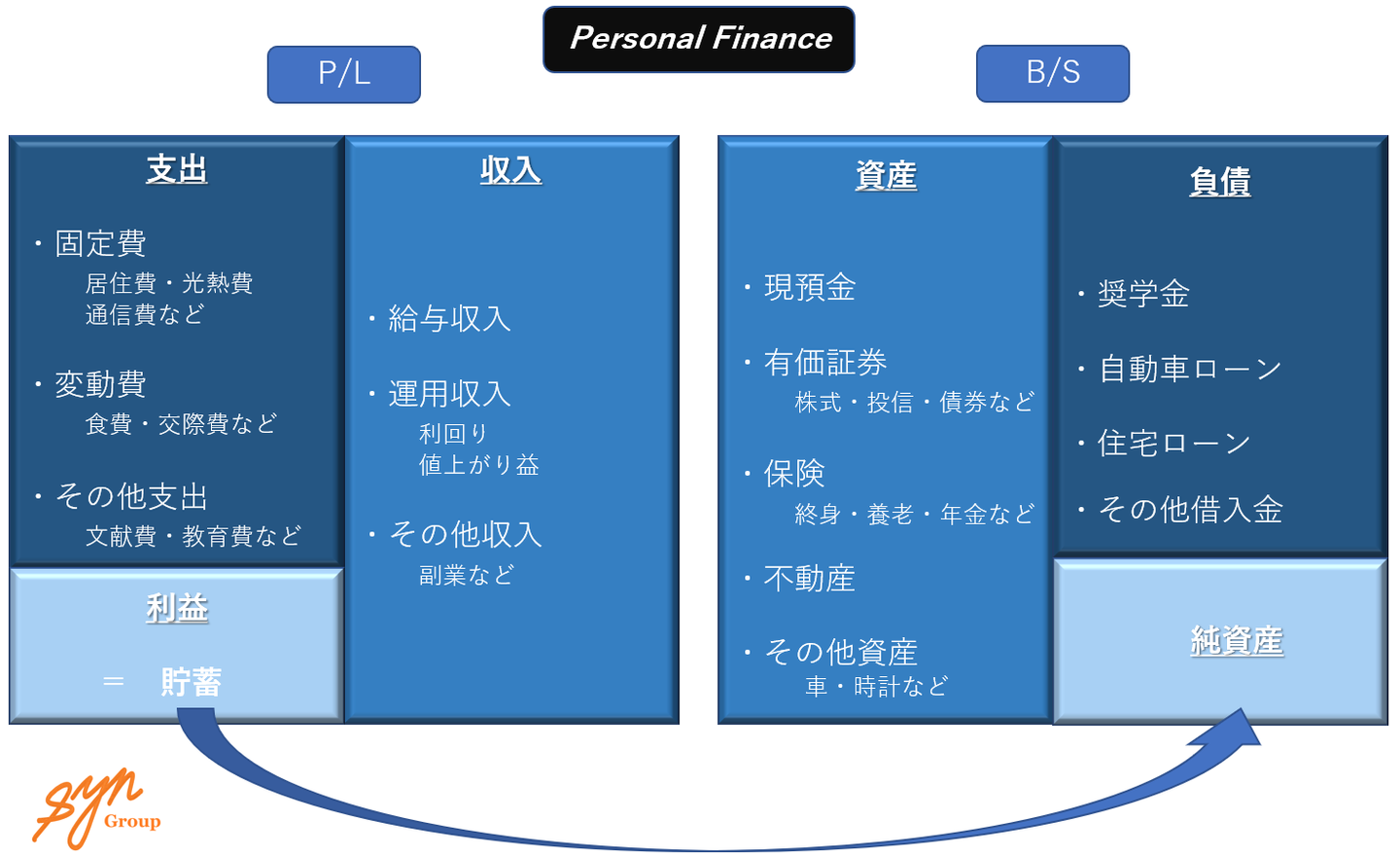

簿記会計に触れたことがある方ならすぐにイメージがつくと思いますが、企業のB/SとP/Lを個人に当てはめて「自分株式会社」として捉えていきます。

B/S(バランスシート)とは現時点で自分自身がどのくらいの資産を保有していて、負債がいくらあり、残った純資産がいくらあるのか、という「これまでの成績」を把握することが出来ます。

一方でP/L(損益計算書)は、一定期間で自分自身がいくら稼ぎ、いくら使い、結果としていくら残ったのか、という一般的には「一年間の成績」を把握することが可能となります。これは家計簿と捉えてもらって大丈夫ですね。

そしてP/Lにおいて最終的に残った金額(利益)が、自身の「資産(貯蓄)」としてB/Sに累積されていく、というサイクルですね。

図:Personal Finance

ーーそのサイクルの繰り返しで、自分自身の資産を積み上げていくということですね。

その通りです。

企業を大きくしていく方法も、個人の資産形成も、考え方は同じということです。

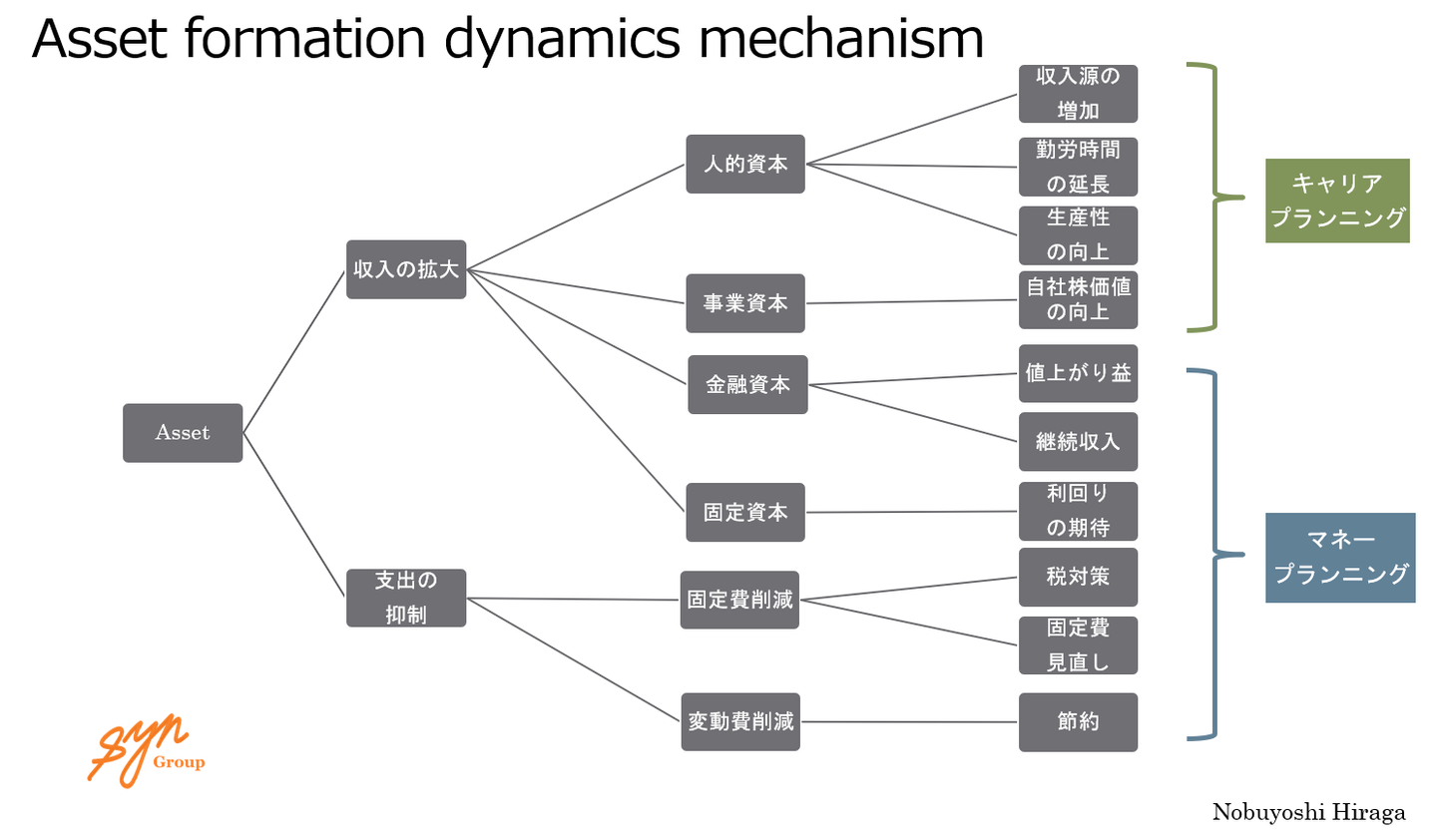

ただ、20代の資産形成において最も重要なことは、残った利益を「どの資本に投下していくことがベストか」ということです。これは特に若いほど重要になってきます。

ーー20代ですとどのような「資本」が考えられるのですか?

大別すると「人的資本」と「金融資本」になるでしょう。

20代でもオーナー経営者ですと「事業資本」であったり、不動産等を保有していると「固定資本」というものも考慮する必要がありますが、今回は割愛いたします。

先述のP/Lにおいて「いくら稼ぎ」という部分がありましたが、そもそも収入を生む方法は「人的資本」と「金融資本」が考えられます。

「人的資本」とは自分自身のことで、経済学の思考ですが、「自分」という労働力を市場に投下して、対価として「収入」を得ることが出来ます。

一方で「金融資本」とはお金のことで、有価証券や投信、保険などの金融商品に「現預金」を投下して、「値上がり益」や「配当収入」、「年金フロー」などを得ることが出来ます。

最も投資リターンが高いのは「自分自身」

ーー具体的にどの資本に投下していくことが良いのでしょうか?

リターンを考えてバランスよく投下していくことが重要ですね。

「金融資本」となる各種金融商品では、年率5%のリターンがまぁ良いところだと思います。

一方で「人的資本」である自分自身に利益を投下して、自己研鑽や自己投資を続けていけば、ビジネスマンとしてのスキルを身につけて年収を大幅にアップさせたり、副業に取り組み、年率数十%のリターンを生むことも可能です。

これは20代には顕著で、人的資本としてのアップサイドは無限大に広がっていますからね。

つまり、設定した「ゴール」に対して「マネープランニング」と「キャリアプランニング」が両輪で密接に関わってくるということになります。

図:Asset formation dynamics mechanism

外資系証券マンの実例

ーーなるほど、「投資」と一概にいっても、自己投資も選択肢に入ってくるわけですね。

そういうことです。

具体例を挙げると、例えば27歳男性で外資系投資銀行に勤務している方がいます。

このお客様はもともと、国内の大手証券会社に勤めていましたが、

自己投資で語学力を向上させ、本業の専門知識習得にも取り組んだ結果、キャリアアップに成功し、

現在では2500万円ほどの年収を得ています。

転職後はP/Lでいう利益(貯蓄)が大幅に増えたので、金融資本への投下を増やしました。

所得税の負担が大きいのでタックスプランニングも行いながら、現在は”ゴール”である「アーリーリタイア」を実現するために、一生涯のストック収入が得られる金融商品へ、ご自身の資産の半分近くを投下していますね。

ーーご自身のゴールへ向けて、まさにキャリアとマネーの両輪でアプローチしているのですね。

その他にもモデルを挙げますと、26歳の公務員夫婦の方がいらっしゃいます。

職場で出会ったのちに結婚をして、現在ではお子様の出産を控えている状況なのですが、

職業柄、安定した収入が見込めることもあり、中期間でお子様の教育資金プランニングへ取り組み始めたところです。

人それぞれで人生設計が全く異なるので、一概に「これをやるべき!」というのは、実際に会ってお話を聞くまでは全くわからないんですよね。

「お金」を味方につけてしまう

ーー生きていく上で、すごく重要なことだと思いますが、こういうことを考える機会ってなかなかないのも事実ですよね。特に20代は仕事が忙しい人も多くいると思いますし。

そうですね。

たしかに大事なことではありますが、学校で学ぶ機会があるわけでもないですし、

家庭でこのような考えを得る機会も稀だと思います。

また、経済環境も急速に変化していくので、数年前の知識を吸収しても意味がないんですよね。

一方で先述したように、近年では金融庁などが「パーソナルファイナンス教育」に取り組んで、

全国の小中学校で授業を開催し始めています。

基礎を学んだうえで、実際に社会に出てからは、金融アドバイザーを介して知識のアップデートを続け、マネープランニングに取り組んでいくことが良いのだと考えています。

そしてそのサポートをすべく、マネーペディアは金融アドバイザリーとして奮闘中です。

ーーありがとうございます。最後に一言、お願い致します。

ありがとうございました。

弊社のミッションとしても掲げていますが、近年はお金で”モノ"を買う時代から、時間や経験といった"コト"を買う時代への急速なシフトが起きています。

それはつまり、お金のことを真剣に考え、その知識とルールを身につけることによって、人生における可能性が格段に広がっていく時代へのシフトであると考えています。

人生の可能性を拡げて一層とチャレンジしていく人をサポートするために、マネーペディアは金融アドバイザリーの領域でこれからも挑戦を続けていきます。

ーーありがとうございました!

マネーペディアは令和を代表する金融ベンチャーとなるべく、日々爆進中です!

/assets/images/17870072/original/3516adc1-6152-431f-ae38-cdba525c8d74?1715561233)

/assets/images/17870072/original/3516adc1-6152-431f-ae38-cdba525c8d74?1715561233)