/assets/images/14819408/original/b0153cc9-898e-4124-95d8-ca3bae1a6ae3?1696905967)

ソシオネット株式会社's job postings

こんにちは!ソシオネット株式会社のパパ眼鏡です。

今回の記事は、営業部内で実施した勉強会を紹介するコーナーです。

今後も定期的にお送りしていく予定ですが、第一回目は「会計の基礎知識」についてです。

なお、この記事は、ソシオネットのインターンとして活躍する「なかじ」と一緒に作成した内容でお送ります。

とはいえ会計知識は、専門書ができるくらいの内容になってしまうため、

この回ではとっつきやすく知りやすい内容にフォーカスし、2回に分けて

投稿する予定です。

1回目:「そもそもの会計の基礎」

2回目:「財務諸表の見方」

①営業で会計って必要あるの?

結論、大いにあります。

現場レベルで言えば、ソシオネットが関わる案件の多くである基幹システムというのは、会計の要素が多く含まれており、案件詳細や経歴ヒアリング時に使うことが多い知識の一つです。そして会計知識があれば、財務諸表(決算書)から経営状態を読み解くことで、安心して取引ができる顧客かを判断し、

顧客経営方針の予測や裏付けにも使えます。

確かに、知らなくても営業はできますが、1ランク上の営業を目指すなら

会計知識は必須と言えるでしょう。

②そもそも会計とは?

ではまず財務諸表の前に、会計について基本を押さえていきましょう。

会計とは、一言でいうとお金と品物のやりとりを記録する業務であると

言えます。

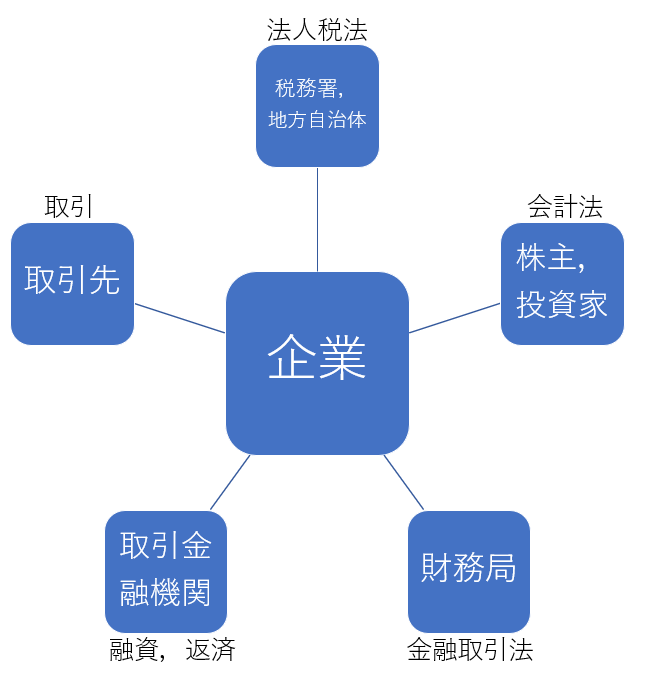

2-1:企業の決算書を見るステークスホルダー(利害関係者)

企業の会計に係る人、言い換えると決算書を見るステークスホルダーと呼びます。主な登場人物は以下の通りです。

↑会計に関わるステークスホルダー

・税務署,地方自治体(法人税法上)

法人税申告書、勘定科目内訳明細書。ここでは決算書を決算報告書と

呼ぶ。

・株主,投資家(会計法上)

ここでは決算書を計算書類と呼ぶ。

・財務局(金融取引法上)

ここでは決算書を計算書類と呼ぶ。

・そのほか

取引金融機関(融資,返済)、取引先(取引)

2-2:会計の分類

それでは会計の内部についてみてみましょう。

会計は大きく以下の2つに分類されます。

・財務会計(外部会計)

株主や企業外部の利害関係者に提示する会計。

・管理会計(内部会計)

会社内部を管理するために行う会計。

2-3:経理と財務

では、会計には主にどのよう作業があるのでしょう。

こちらも大きく以下の2つに分類されます。

・経理

会計業務一部。請求/支払い、財務諸表/ 決算書作成など。

・財務

財務諸表からの資金計画の考案,実行。予算管理など。

また株式会社は、株を持っている株主のものであるため、社内向けの管理会計よりも株主向けの作成された財務会計諸表の方が重要視されています。

③会計に係る資格

それではここで、会計に関する資格についてご紹介いたします。

3-1:公認会計士(CPA) 国家資格

商法で定められる大会社(資本金5億円以上又は負債総額200億円以上の会社)の財務監査を行えるようになる。資格試験合格後にも実務実習として必要単位と協会による修了考査のと併せて、更に実務2年が必要(合格前後不問)。高学歴の方が取得するイメージだが実は学歴不要。中卒でも取得できる。

3-2:税理士 国家資格

納税者の依頼を受け、税務相談、申告の代理、税務書類の作成を行う。

税務・会計の側面から企業経営の安定・発展に繋がるアドバイスを行う

コンサルティング業務も重要な業務。

3-3:日商簿記 民間資格

財務帳票作成のテクニックを学ぶ資格。

会計/ 税理士への登竜門 1級:税理士試験の受験資格に必要。

実務レベル 2級:商業/工業簿記(工業での原価計算など)

3級:商品購買(商品)

3-4:そのほか

・米国公認会計士

米国各州が認定する会計士資格。日本での監査業務はできないが

グローバル企業では優遇されやすい。

・BATIC

東京商工会議所が主催する英語による会計に関する検定。専門性では

米国公認会計士の下位互換的資格。1,000点満点。

・ビジネス会計検定

大阪/ 施行商工会議所が主催。簿記が財務帳票作成に対して、財務帳票を

分析し経営状態を判断するスキル。

・認定管理会計士

日本管理会計教育協会が主催。日本では唯一管理会計に特化した資格。

・MBA

大企業向け経営コンサル修士。会計資格ではないが経営観点として

会計カリキュラムも対象に入る。TOEIC800点レベルは必須。

・中小企業診断士

日本唯一の中小企業向け経営コンサル資格。

MBA同様に会計資格ではないが会計カリキュラムも対象に入る。

④まとめ

今回は財務諸表についてお話をする前に、会計の基礎について、以下の内容を紹介させていただきました。

①営業で会計知識って必要あるの?

②会計とは

③会計に関わる資格

今回の話だけでは実践には使えませんが、次回投稿を合わせて見ていただけると最低限は使えるようになるかと思います。

それでは次回はいよいよ財務諸表についての中身に触れていきますので、

またお付き合いいただけるととっても嬉しいです!

ではでは、またお会いしましょう。

最後までの、ご拝読ありがとうございました!

営業にも必要?財務諸表ってなに?(前編)会計の基礎知識

/assets/images/14819408/original/b0153cc9-898e-4124-95d8-ca3bae1a6ae3?1696905967)

/assets/images/14819408/original/b0153cc9-898e-4124-95d8-ca3bae1a6ae3?1696905967)