(株)GAUSS 取締役 CFOの長谷川(旧姓:関塚)です!いよいよ9月が始まりましたね!

毎月、月初は月次決算などコーポレート業務が多忙なのですが、現在GAUSSの採用強化期間で、コーポレート部門の阿部ちゃんがWantedlyのブログ発信を頑張っているのに自分が頑張らないわけにはいかない…ということで、自分を奮い立たせて今週も『AIスタートアップGAUSSコーポレート部門 1年目の振り返り10大イベント!』を投稿します!!

[コーポレート部門 阿部ちゃんの紹介はコチラ]

https://www.wantedly.com/companies/GAUSS/post_articles/132970

GAUSSは、将来起業したい!AIスタートアップで働いてみたい!と考えているITエンジニアの仲間を大募集中ですので、是非ともご応募お待ちしています!

[エンジニア(マネージャー候補)の募集はコチラ]

https://www.wantedly.com/projects/202812

=====================

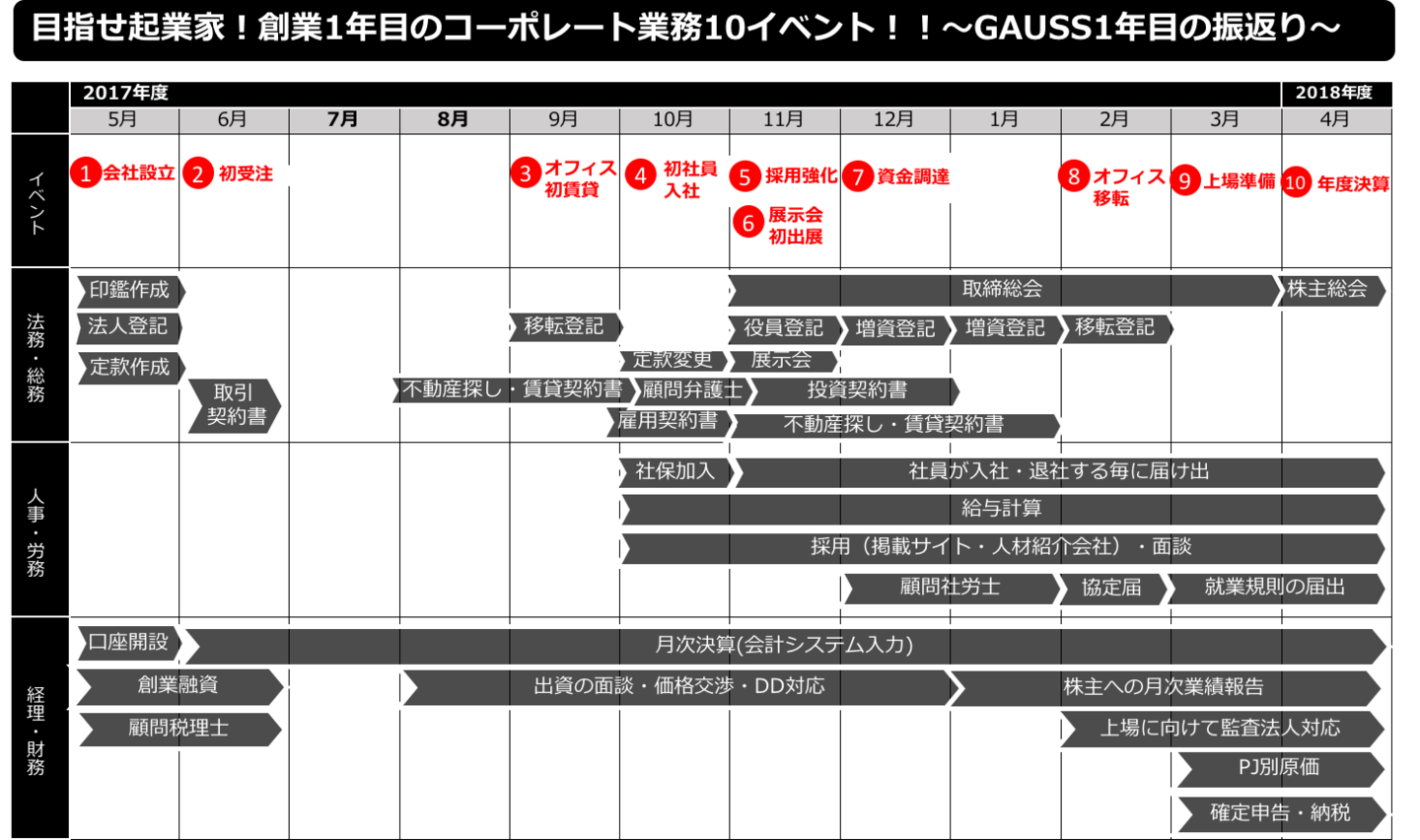

『AIスタートアップGAUSSコーポレート部門 1年目の振り返り10大イベント!〜①会社設立〜』

=====================

いよいよ10大イベント連載の第1回目「会社設立」編です。

突然ですが、会社設立する時に何が重要だと思いますか?

役員・株主として迎い入れる仲間、社名、本店所在地・・・などいずれも重要ですが、私は税務上の観点で「資本金額」が重要だと考えています。詳細は後述しますが、以下の通り資本金の違いで税務上様々な論点があります。この記事を読んでいただけると、初年度で「数百万円」(GAUSSの場合)インパクトのある税務論点をご理解いただけます。長文となりますが、読者の皆様が起業する際の参考になれば幸いです。

本題に入る前に、これから10回の連載は以下の4構成で発信していく事にしました。

(もし読者の方から要望があったり、社長NGが出たら適宜変更します)

【連載の構成】

- 渋谷ではたらくコーポレート部門の告白

この連載は、GAUSSの1年目を振り返りながら、その時々のイベント毎にコーポレート部門の舞台裏を紹介していく企画です。

自分はあまり真面目ではないので、専門書を読んでいてもすぐ飽きちゃうのですが、本題じゃない「コラム」のページがある専門書がたまにあり、筆者のエピソードや具体的な事例を紹介されているコラムを読むのが好きだったので、本題に入る前にGAUSSのその時のエピソードを紹介していきます。コーポレート業務の知識だけ知りたい人は、読み飛ばしてください。

- 必要だったコーポレート業務の知識

この連載では、コーポレート業務を「法務・総務」「人事・労務」「経理・財務」の3つの業務領域に分けています。それぞれ業務領域の専門書は世の中に溢れていますが、スタートアップでそこまで必要?!と思うほど小難しかったり、スタートアップが出くわすイベントの軸で業務領域にまたがって紹介している本を探しても「これだ!」とまとまっている書籍がなく、困りながら様々な専門家に指導いただいたり情報収集しつつ学んだ知識やノウハウを発信していきます!

しかし、この投稿に不正確な内容や読者の状況次第で変わることもあるため、もし問題が起きても責任は負いかねますので、ご自身で実行する前に裏どりをお願いします。

- しくじった事

私が大好きなTV番組「しくじり先生」のパクリ企画です。

当時、激務の代表格コンサル業界で働いていて、毎晩恒例のように深夜までTVをつけながら仕事をしたのですが、たまたま初回のしくじり先生「オリラジ」を観た時、衝撃を覚えました。

成功した人の本や番組はよく目にするものの、「しくじり」にフォーカスした内容はあまりないし、人は自分の良いところを発信しがちですが、一番学びになるのは「しくじり」なんじゃないかと思っています。

なので、読者の皆様が同じ過ちをおかさないように、今から当時を振り返ってしくじったな・・・と思う反省点を赤裸々に紹介していきます。

- GAUSS社長の金言

私が大学生の頃から大好きなTV番組「カンブリア宮殿」のパクリ企画です。

GAUSS社長の宇都宮さんの発言で共感した、印象的だった言葉(金言?)を紹介します。

【会社設立】

さて、それでは今回のテーマ「会社設立」について4部構成で紹介していきます。

「会社設立」の知識だけ知りたい人は読み飛ばしてください。

「2.必要だったコーポレート業務の知識」の「税務」は超重要なのでご一読いただけると幸いです。

<1.渋谷ではたらくコーポレート部門の告白〜2017年5月頃〜>

GAUSSの設立日は、2017年5月2日です。創業時のエピソードを紹介します。

私は、経営コンサルティング会社で法人向けにIT導入や業務改革コンサルをしていた経験があり、AI技術の発展により、これまでのITで業務改善できなかった領域もAIで効率化できるようになりイノベーションが起きると考えていました。

自分でAI会社を起業する気満々で、コンサルティング会社を辞めてAIエンジニアを探していたところ、共通の知り合いを通じて、2017年4月頃に宇都宮社長と知り合いました。

その当時、宇都宮社長は、既に「AI競馬予想-SIVA-」を開発済で、私は競馬について無知なのですが、なんかすごそう・・・と感じました。もちろん、読者の皆様はSIVAアプリをダウンロード済だとは思いますが、念のためダウンロードページを紹介します。

http://siva-ai.com

「競馬というより、AIで法人向けの業務改善をやりたいのですが…」というような話をしたら、社長は「法人向けの開発もやろうと思ってる!」と言っていたので、「じゃ、一緒に会社設立しましょう!」という運びとなりました。

社長も他の人と会社設立するつもりで準備を進めていて、GAUSSという「会社名」は既に決まっていましたが、「起業あるある」な事があって、頓挫していたようです。

私は、大学生の頃から「経営者になりたい!」と考えて経営コンサルティング会社に就職し実務を行いながら、経営コンサルタントの国家資格と言われる中小企業診断士の資格を勉強して取得するなど、会社設立の知識はあったので、会社設立の準備を進めることができました。

キリよく5月1日に設立することもできたのですが、社長が「5月1日はメーデー(労働者が統一して権利要求と行進など活動を行う日)だから縁起悪いので5月2日にしよう」ということで、5月2日に法務局へ登記しました。

登記する法務局は本店所在地の管轄じゃないといけないので、今ではGAUSSといったら「渋谷」のイメージですが、設立当時は社長の実家を本社所在地としたため横浜法務局に登記したことから株式会社GAUSSはスタートしました。

<2.必要だったコーポレート業務の知識>

前置きが長くなりましたが、今回は「会社設立」に関する知識です。

会社を設立するためには、誰もが最初に通る道ですね!

知識としては「法務」と「税務」の知識が必要となります。

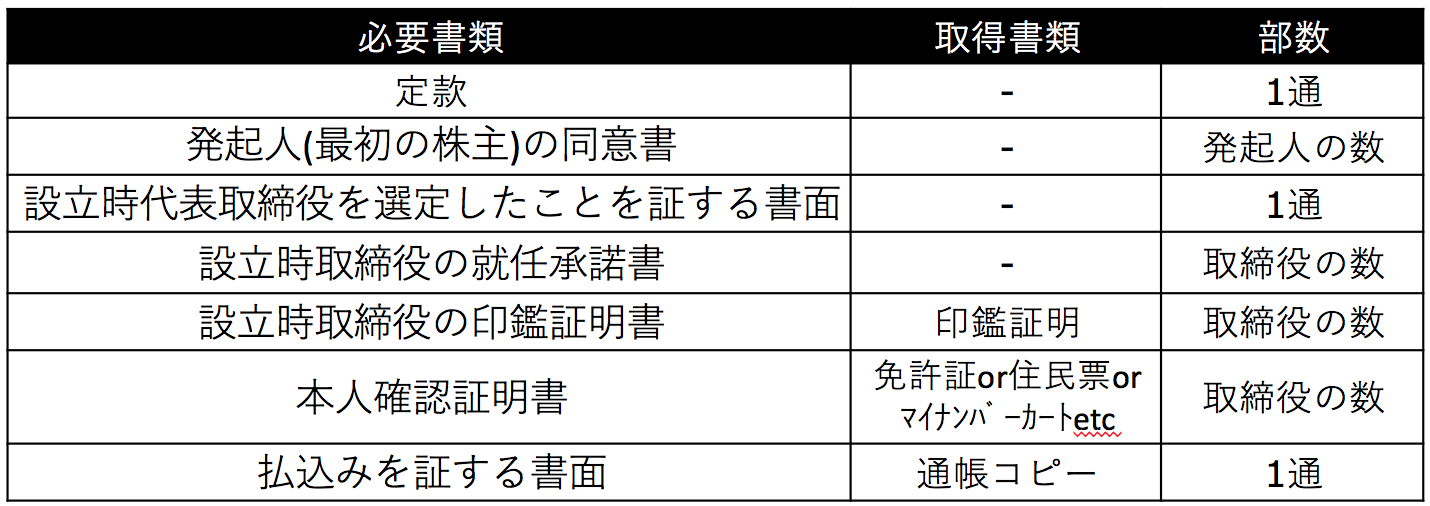

重要な論点をご説明する前に会社設立の手続きの概要は以下の通りです。

ググると会社設立手続きは沢山検索出てくるので詳細はそれを参照ください。

[会社設立の手続き(株式会社)]

1.会社の基本設計(会社名など)を決定、会社印を発注する

2.登記の準備のため必要書類(定款など)を作成する

3.公証役場で定款の認証を受ける

※印紙代4万円節約のため電子定款がオススメ

※申請日前に公証役場の相談窓口の予約をとり、定款に不備がないか確認しておくと確実

4.資本金の払込をする

※発起人の銀行口座に払込(自分の口座の場合は出入れ)

5.法務局へ届け出する

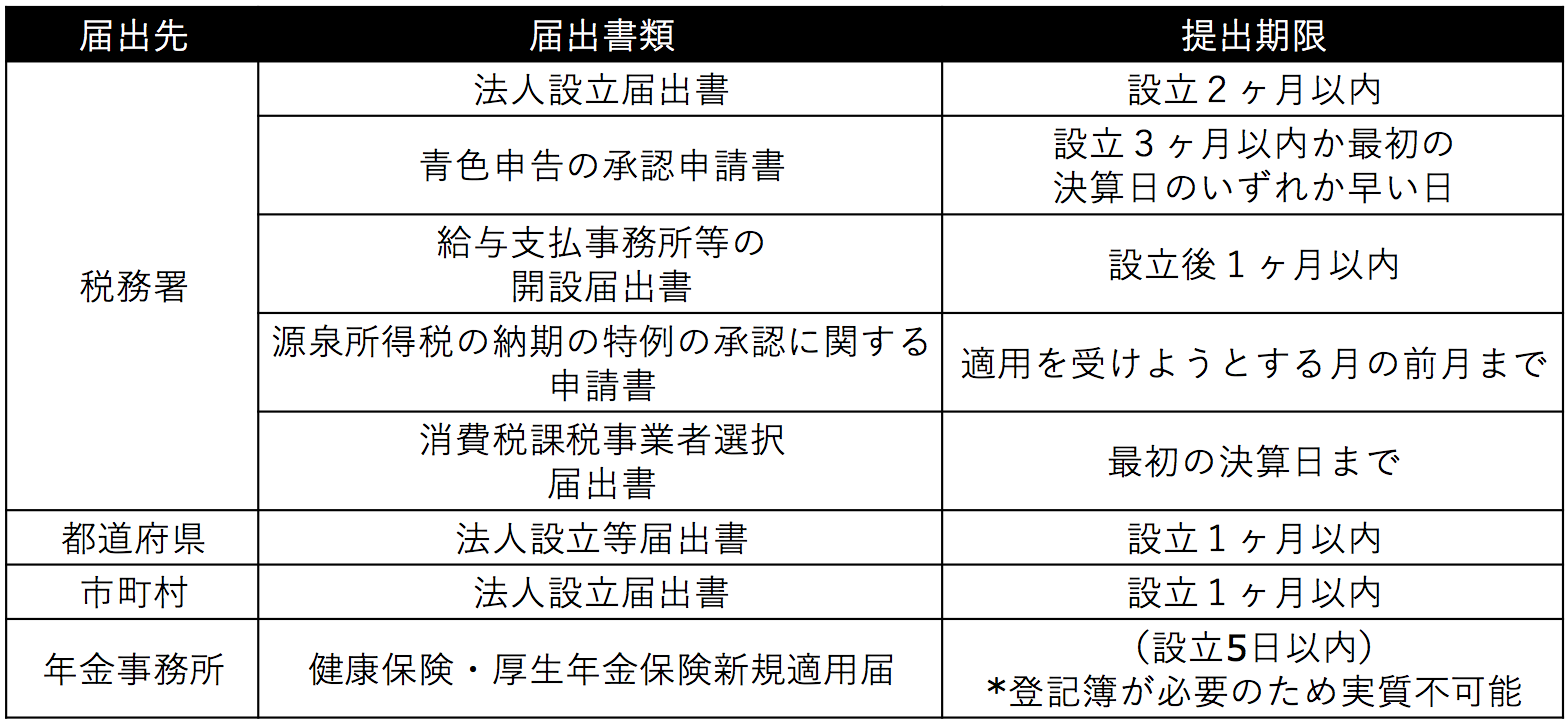

上記の1~5で会社設立は完了ですが、設立直後に必要な届出先もあるので直ぐに対応しましょう。

[法務関連の重要な知識]

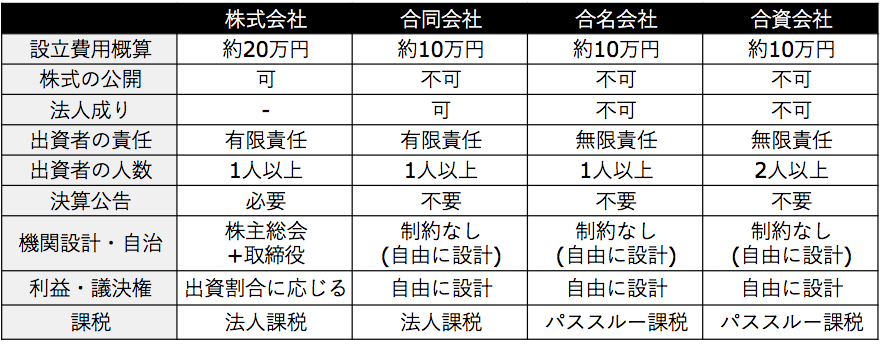

1.会社の形態

会社法の条文を見ると、第2条に「会社とは、株式会社、合名会社、合資会社又は合同会社をいう。」と、会社形態が4種類出てきますね。

将来上場を目指したり、資金調達するのであれば、株式会社が無難でしょう。

2.事前相談

記念日など会社設立日にこだわりがある場合、申請日に思わぬ不備があって申請できないと設立日が変わってしまうので、事前に法務局と公証役場の相談窓口の予約をとり、提出書類と定款に不備がないか確認しておくと確実に手続きできます。私は自分で手続きしましたが、お金に余裕のある方は、司法書士に委託するのも良いでしょう。

[税務関連の重要な知識]

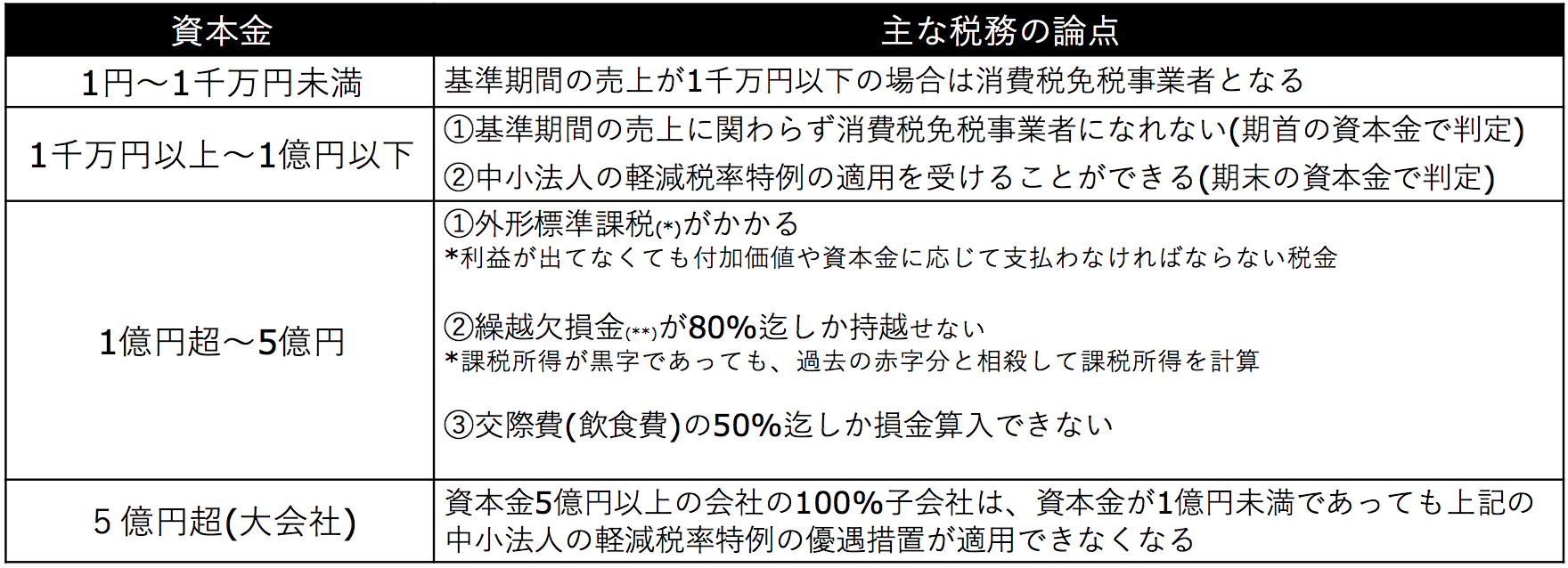

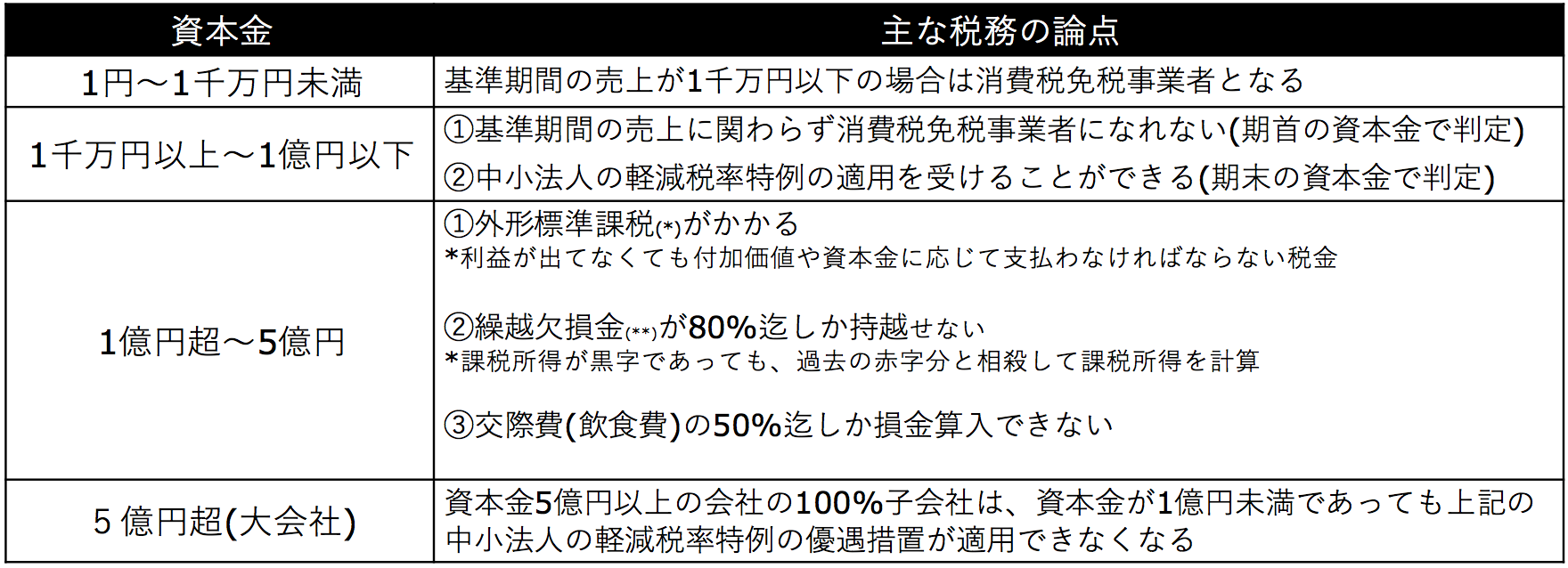

「資本金はいくらにしよっかな、まぁ切りが良いし1000万円にしとこう!」また資金調達の際に、「資本金額が大きいとかっこいいから2億円にしよう!」と軽い気持ちで考えている起業家が周りにいませんか?資本金の金額によって「税金」が大きく異なり「数百万円」くらいムダに税金を支払う可能性があるので、今から紹介する内容をよくご一読いただけると嬉しいです。

法人に関する主な税金は、「法人税」「法人地方税」「法人事業税」「地方法人特別税*」「法人住民税」「消費税」の大きく6つあります。

*地方法人特別税は、2019年10月1日以後開始事業年度より法人事業税に統合されるので、5つになるようです。(詳しくは平成29年度税制改正を参考)

脱税したら会社として「アウト」なので、もちろん全ての税金について知らないといけないのですが、スタートアップの経営者はそんな暇じゃなし、そんな時間あるならイノベーションを起こす製品・サービスに注力して欲しいので、基本的には顧問税理士にお願いしてください。

以下では経営者が最低限知っておくべき「支払税額にインパクトの大きい」点だけピックアップして、できるだけわかりやすく紹介するよう頑張るので、ご一読いただけると嬉しいです。

先ずスタートアップでよく挙がる論点は、資本金1千万円が閾値の「消費税の免税事業者」です。

また、スタートアップで軌道に乗ると数億円調達しますが、その時の論点は、「中小法人の軽減税率特例」です。GAUSSは1.8億円資金調達をしましたが、資本金を1億円ピッタリとし、残りを資本準備金にまわしたのは、軽減税率特例を受けるためです。

先ず創業当初に重要な「「消費税の免税事業者」の論点です。GAUSSの場合は、消費税の免税事業者になったことにより初年度から数百万円くらい利益にプラスのインパクトがありました。逆に初期投資が大きい(支払う消費税が受取る消費税よりも多い)場合は、免税事業者になると不利なので、事業の特性によっても有利不利が異なります。また、グローバルに活躍するスタートアップを目指す場合には、国外取引の消費税も個別論点があるので、また論点が異なります。

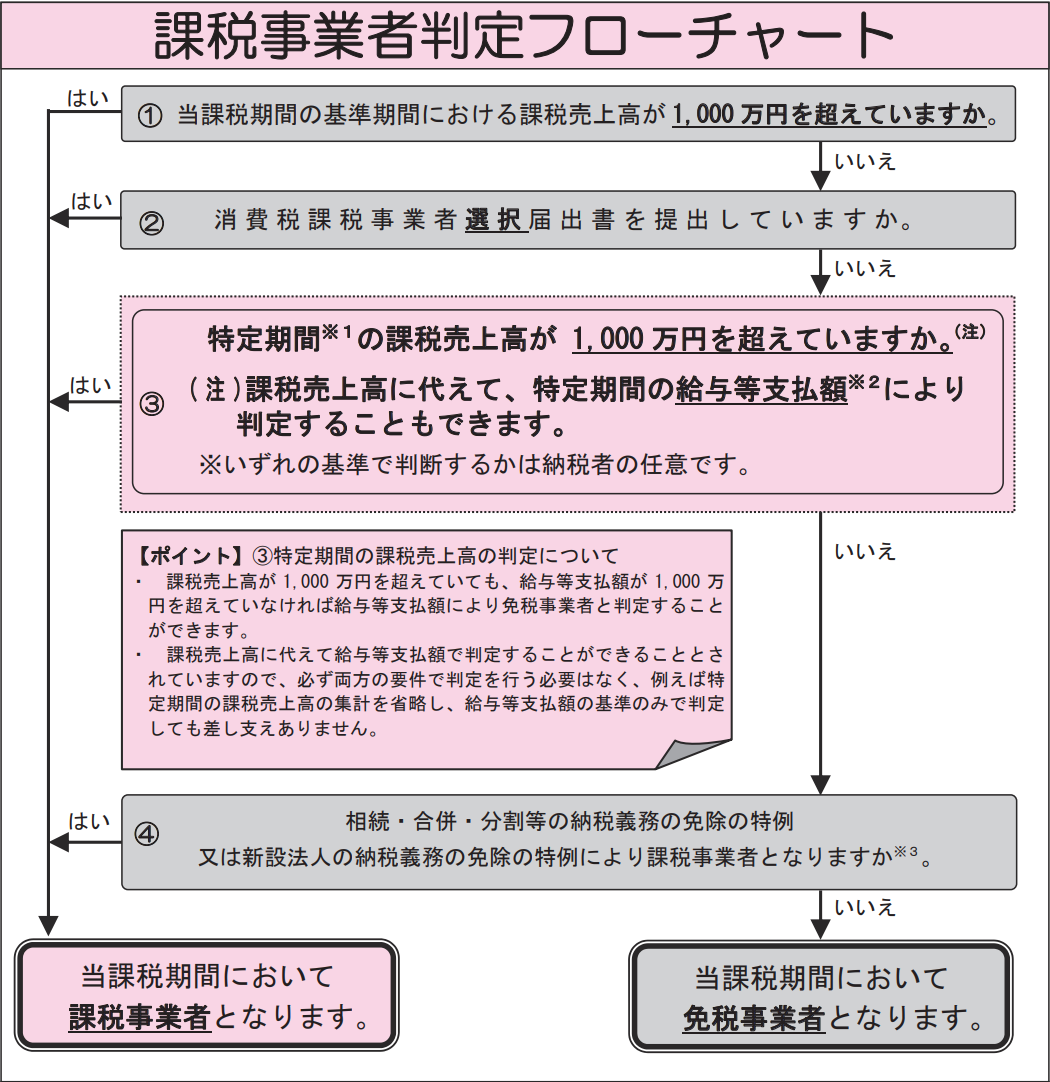

消費税の納税義務の判定フローの概要は以下の通りとなっています。

出所:国税庁「消費税法改正のお知らせ(平成23年9月)」P2

「スタートアップは消費税免税」ということを耳にしたことがある方も多いと思いますが、その背景となるポイントは「①当課税期間の基準期間の売上」です。

「基準期間」とは、法人の場合、課税期間(当期)の前々事業年度(2期前)のことです。

設立してから2年間は、当然2期前の事業年度は売上がないので、「①当課税期間の基準期間の売上」の判定基準は「いいえ」になり、その他の判定も「いいえ」であれば、消費税免税事業者となります。

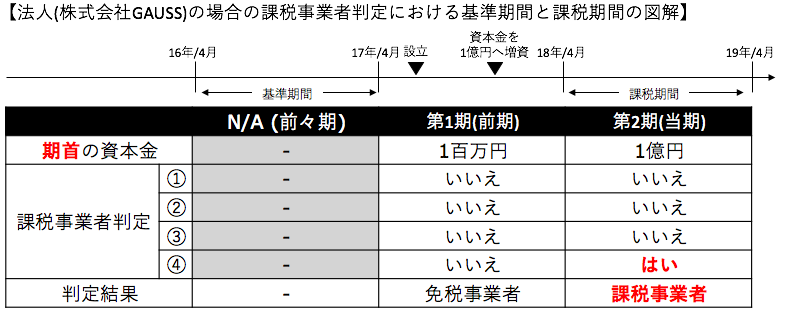

GAUSSの例でいうと、現在第2期目で①の判定基準は「いいえ」なので、今期も消費税免税事業者になれるかというと、それほど単純な問題でもありません。第1期目で1億円超の資金調達をして、資本金を1億円に増資したので、「④新設法人の納税義務の免除の特例」により2期目からは消費税免税事業者ではなくなります。消費税免税事業者であれば数百万円節約できるのに・・・と非常に残念な思いです・・・。

私の知り合いの1期目のスタートアップで11月末決算の会社が9月頃から資金調達の検討を開始しようとしていたので、上記の消費税の観点で、払込時期(資本金の増資)を12月以降にするよう激しく勧めました。

なぜならば、「期首」の「資本金」で消費税免税事業者の④の判定をするので、払込時期を11月か12月かだけで2期目に数百万円以上ムダに税金払うかどうかが決まるわけです。

この消費税免税事業者の知識がいかに重要かおわかりいただき、1社でもムダに税金を支払う会社が少なくなれば、一生懸命このブログを発信した時間が報われます・・・。

詳しくは、国税庁HPの「No.6501 納税義務の免除」をご確認ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6501.htm

<3.しくじった事>

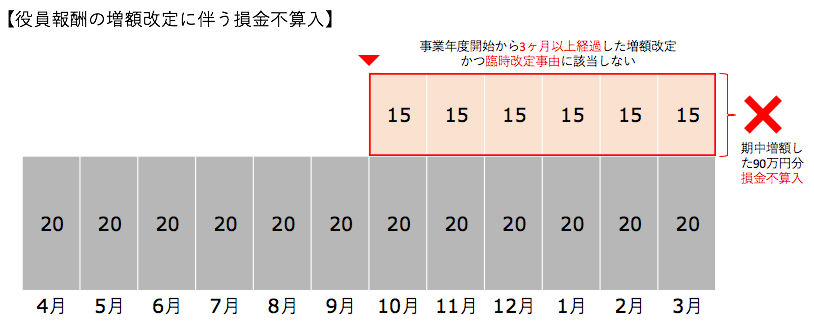

今振り返って会社設立時の手続きで「しくじったな・・・」と思うのは、「役員報酬」の設定が低すぎたことです。

知り合いのスタートアップ経営者からもよく聞きますが、最初は売上もあるかどうかわからない中で、少な目に給与を設定しがちです。GAUSSの役員報酬も新卒の初任給と同程度に設定しました。

税務として、損金算入可能な「役員報酬」は以下の5通りです。

①定期同額給与

②事前確定届出給与

③業績連動給与(基本的に上場会社のみ)

④退職給与(業績に連動しないもの)

⑤使用人分給与に相当する給与

上記のうち、「①定期同額給与」という条件が曲者で、業績が急拡大したり資金調達して資金に余裕が出てきた後に、「役員報酬を見直したい!」と思ったのですが、従業員の給与と異なり、利益調整ができないように役員報酬の増額改定部分が「損金不算入」となってしまいます。

損金不算入となるのは企業の利益最大化の観点ですべきではないと考え、第1期は役員報酬を増額せず、役員は従業員よりも給与が低く、かなり貧しい生活を送る一方で、利益が出過ぎて税金を多く納めました。

本来は、1期目は赤字でも創業期と考えれば説明つきますし、繰越欠損金もあり翌期が有利になるので、役員報酬をむしろ多めにして、追加の資本金へ払込を行い資本増強に回すのが良いと思います。

(とはいえ赤字は嫌だなという感覚で役員報酬を高めに設定するのは勇気入りますよね・・・)

<4.GAUSS社長の金言>

「Everything we can imagine is real」(想像した未来を創造する)

これは創業当初から社長が掲げている会社のビジョンです。どうやらピカソの名言のようです。

社長が富士通で働く!という目標を立てて、最初はSESからエンジニアスキルを磨いて登りつめて、富士通本体の社員になるという、聞いたことないキャリアアップを成し遂げた社長の思いが色濃く反映された良いビジョンだなぁと感じています。

おそらく現在の社員のほとんどが知らない創業当初のGAUSSロゴにも記載されていました。

創業時、まだ仕事もなく、オフィスもなく、クライアント先への営業のための交通費や打合せのためのカフェ代も辛いレベルだったにもかかわらず、未来を具体的に想像しており、●月には売上●百万円、毎月プレスリリースを出す、2017年内に1億円調達、初年度から黒字達成!、と具体的にカレンダーに入力して目標を掲げて、これまで計画通り(というより計画以上?)に駆け抜けてきました。

社長と私はバックグラウンドや雰囲気が全く違うので、他人から見ると一緒にいるのが不思議がられますが、無理っぽい目標であっても具体的に想像して計画に落とし込み、周りの友人・知人が歩んでいない道を創造していくことにチャレンジする姿勢は、なんか似ているかもなと思っています。

GAUSSがわずか1年で現在まで成長してこれたのも、そして今後の更なる成長の鍵となるのも「Everything we can imagine is real」(想像した未来を創造する)というビジョンを変わらず求め続けることにあるかもしれません。

こんなGAUSSで働いてみたい!将来起業したい!と想像した読者の皆様、想像するだけでなく、一緒に会社を創造してくれるITエンジニアの仲間を大募集中ですので、是非ともご応募お待ちしています!

GAUSS社員の方限定で、将来起業する時には、GAUSSのCFO長谷川がコーポレート周りの無償サポートをお約束します!!

[エンジニア(マネージャー候補)の募集はコチラ]

https://www.wantedly.com/projects/202812

また、上場を目指し、管理部門を強化していますので、コーポレート部門長も同時に募集しています!!

[コーポレート部門長(CFO候補)の募集はコチラ]

https://www.wantedly.com/projects/195248

今週のテーマは以上となります。長文を読んでいただき誠にありがとうございました。

/assets/images/1634007/original/b4e5f0da-f88c-41dc-a7f9-a76ccc268320?1507183595)

/assets/images/1634007/original/b4e5f0da-f88c-41dc-a7f9-a76ccc268320?1507183595)